アパートローンを組む時はやはりできるだけ金利が低い銀行で融資を組みたいですよね。

今は、低金利と言われている時代ですが、今後アパートローンの金利がどのように推移していくのか気になりますよね。

そこで今回は、

についてお話ししていきます。

間違った情報が出回る昨今、できるだけリアルな状況を記事にまとめました。

当記事を読んで、アパートローンや金利について正しく知識をインストールした上で不動産投資を始めましょう。

MIRAIMOでは、各金融機関とかなり密にコミュニケーションを取っております。

あなたの個別のファイナンス状況や、その時々の各行毎の融資の出やすさなどを考慮して、不動産投資希望者に向けた個別無料相談を行なっておりますので、記事を読んで一回軽く相談してみようかなといったライトな具合でお気軽にご相談ください。

目次

1. アパートローン(不動産投資ローン)とは

アパートローンとは不動産投資ローンやマンションローンとも言い、賃貸事業用(不動産投資用)の建物取得のための融資のことです。

不動産を担保にして金融機関から融資を受けます。

アパートローンと住宅ローンの違い

一見同じ住居を買うのに、アパートローンは住宅ローンと違うの?と思う方も多いと思いますが、アパートローンと住宅ローンは別物。

大きく違う部分は、

- 購入目的…アパートローンは「投資目的(他の人に賃貸する)」、住宅ローンは「実際に自分が住む目的」

- 主な返済原資…アパートローンは「家賃収入」から、住宅ローン「毎月の給料」から

- 金利…一般的にアパートローンの方が住宅ローンより金利が高い

- 借り入れ可能額…住宅ローンの場合は年収の約5~8倍に対し、アパートローンの借入可能額は1~3億円を上限として、年収の約10~30倍

の4点です。

アパートローンは住宅ローンとは融資の審査基準も異なります。

住宅ローンは主に給与収入・勤務先・勤続年数などのいわゆる「属性」やあなたの資産状況が重視されますが、アパートローンは属性だけではなく、収益物件の収益性や不動産事業の計画性(余裕を持ってローンを返済できる事業計画表・十分なキャッシュフローを得られるような物件か・売却時も利益を見込めるのかなど)も重要視されるのです。

高属性の職業(医者・公務員・弁護士など)が比較的ローン審査に通りやすいという点は共通します。

高属性と呼ばれる職業は、一般的に年収が高く安定していることから、金融機関側が「ちゃんとローンを返済してくれる人」とみなすためです。

アパートローンと住宅ローンの併用は可能

アパートローンと住宅ローンは併用可能です。

上述の通り、購入目的や審査基準が異なるため、「既に住宅ローンを組んでいて、不動産投資をしたい」という場合もアパートローンを組むことが可能。

ただし、他のローンを組んでいる場合に、未納や延滞などがあると、融資が受けられなくなるので注意しましょう。

2. 2023年アパートローン金利を金融機関別に比較

金融機関から融資を受ける場合は、皆さんご存知のように「金利」がかかりますね。

金融機関から融資を受ける場合は、皆さんご存知のように「金利」がかかりますね。

要するにお金を借りる際に元本とは別に、かかるお金(利息)を年率で換算したもの。

(例)1年間で100万円を金利5%で借りた場合は、年間で5万円の金利を支払うという形。

要するに、金利が低ければ返済額も少なく、高ければ返済額も高くなるという仕組みです。

金利タイプには2種類があるので、まずは金利タイプについて理解し、次に金融機関別にアパートローン金利をご紹介しましょう。

アパートローン金利のタイプは2種類ある

アパートローン金利タイプには大きく分けて

- 固定金利タイプ

- 変動金利タイプ

の2種類があります。

金利の数字とタイプは金融機関によってさまざまなので、融資を受ける前に確認をしましょう。2つの違いについて以下で説明します。

固定金利

固定金利タイプは、「全期間固定金利型」ともいい、返済期間中に金利がずっと一定で、変わらないものです。

変動金利

変動金利タイプの中にはまた2種類があり、

- 「変動金利型」の金融情勢の変化で金利が変動するもの

- 「固定金利期間選択型」の一定期間に金利見直しがあり、次の見直しまでの期間固定金利が適用されるもの

です。

アパートローンの金利相場

アパートローンの金利相場は金融機関や金利タイプによって大きく差がありますが、おおよそ3~5%(住宅ローンの金利相場は約0.4~1.3%)と、住宅ローンよりは高くなっています。

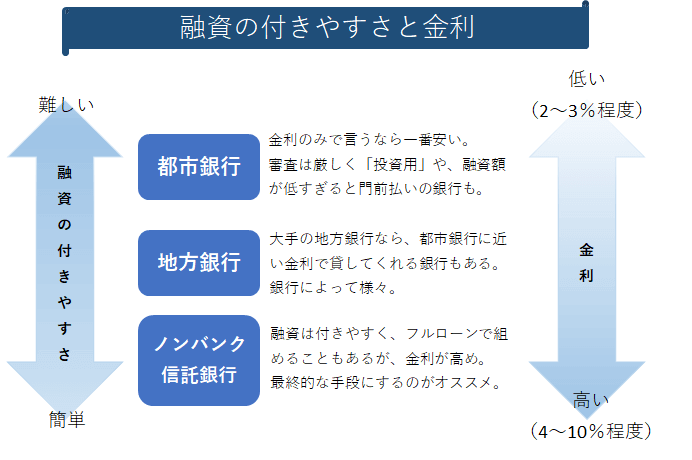

メガバンク(都市銀行)<地方銀行<信用金庫<ノンバンクの順に金利が高くなっていきますが、一方で融資の審査は通りやすくなっていく傾向があるので、覚えておきましょう。

日本政策金融公庫・メガバンク・都市銀行のアパートローン金利比較表

金融機関別にアパートローン金利比較表を作成しましたので、参考にしてください。

メガバンクや都市銀行は、融資審査が厳しい反面、金利が安く済むという特徴があります。

以下で解説する金利・借入期間などは、あくまで目安です。

個人の属性や物件条件などによって差がありますので、詳しくは各金融機関にご確認ください。

スマートフォンやタブレットでご覧の方はこちら| 銀行名 | 日本政策金融金庫 | みずほ銀行 | 三井住友銀行 | りそな銀行 | 三菱UFJ銀行 |

| 本店所在地 | 東京 | 東京 | 東京 | 大阪 | 東京 |

| 融資限度額 | 〜4,800万 | 物件の担保評価次第 | |||

| 借入期間

(融資期間) |

10〜15年以内

(最長20年) |

原則 RC:35年 SRC:34年 木造:22年 鉄骨:19年 |

|||

| 金利タイプ | 固定金利型 | 連動金利型 固定金利選択型 固定金利型 |

変動金利 固定金利特約型 |

||

| 固定金利10年 | 1.25〜1.85% | 3.10% | 3.25% | 3.15% | – |

| 変動金利 | – | 1~2%前半 | 1~2%前半 | 1~2%前半 | 1%~2%前半 |

| 返済方法 | 元金均等返済 元利均等返済 ステップ返済 |

元利均等返済 | 元利均等返済 | 元利均等返済 | – |

| 繰り上げ返済 | 可能 | 原則不可 手数料支払い |

原則不可 | 増額返済可 | – |

| 保証人 | 不要 | 1名以上 | 1名以上 | 基本不要 (団信非加入の場合1名以上) |

基本不要 (団信非加入の場合1名以上) |

| 団信への加入※ | 任意 (金利上乗せ不明) |

任意 (金利+0.3%) |

任意 (金利+0.3%) |

基本不要 (団信非加入の場合1名以上) |

基本不要 (団信非加入の場合1名以上) |

| 借り換え | – | 可能 | |||

| 理想年収(あると良い年収) | 特になし | 1,000万以上 | |||

| 金融資産 | – | 物件の約5割以上持っている人 | 物件価格の6割を自己資金に出しても、 手残りが5,000万円以上だと良い |

物件価格の半分を自己資金に出しても、 手残りが5,000万円以上だと良い |

物件価格の半分を自己資金として入れても、手残りが物件価格の2割以上の余力があると良い |

| 融資審査 | – | とても厳しい | 厳しい | 厳しい | 比較的厳しい |

| 評価判断 | – | 収益還元法 | 収益還元法 積算法 |

収益還元法 | 収益還元法 |

※団信…団体信用生命保険のこと。ローン返済中に債務者に万が一のことがあっても、保険金によりローンが完済される制度。

地方銀行・信用金庫・信託銀行のアパートローン金利比較表

| 区分 | 地方銀行 | 信用金庫 | ||||

| 銀行名 | 千葉銀行 | 横浜銀行 | 静岡銀行 | スルガ銀行 | 西武信金 | 西京信金 |

| 本店所在地 | 千葉 | 神奈川 | 静岡 | 静岡 | 東京 | 東京 |

| 融資エリア | 居住地により支店が異な る |

支店のあるエリア | 居住地により支店が異なる | 居住地により支店が異な る |

||

| 融資限度額 | 特に上限なし | ~3億 | 〜1億 | 〜5億 | 〜1億 | 〜3億 |

| 借入期間 (融資期間) |

35年以内 | 6年以上35年以内 | 最長35年 | 30年以内 | ||

| 借入利率 | 固定金利型 変動金利型 |

変動金利型 | ||||

| 固定金利10年 | 3.25% | 1.7%~2.3% | なし | なし | – | なし |

| 変動金利 | 1.2~2% | 2~3% | ~3.3% | 平均4.5% (3.5%〜4.5%) | 2%~ | 2% 利率見直し月1回 |

| 返済方法 | 元利均等返済 | 元利均等返済 元金均等返済 |

元利均等返済 | 元利均等返済 | 元利均等返済 | 元利均等 返済 |

| 繰り上げ返済 | 可能 | 可能 (手数料支払いあり) |

可能 | 可能 手数料支払い |

||

| 区分 | 信託銀行 | ||

| 銀行名 | 三井住友信託銀行 | 三菱UFJ信託銀行 | みずほ信託銀行 |

| 本店所在地 | 東京 | 東京 | 東京 |

| 融資限度額 | 〜3億 | 〜3億 | 〜10億 |

| 借入期間(融資期間) | 35年以内 | 30年以内 | 35年以内 |

| 借入利率 | 固定金利型 変動金利型 上限金利特約 |

固定金利選択型 変動金利 |

連動金利選択型 固定金利選択型 固定金利型 |

| 固定金利10年 | 2.95% | 3.12% | 3.10% |

| 変動金利 | 2.57% | 2.40% | 2.67% |

| 返済方法 | 元利均等返済 | 元利均等返済 | 元利均等返済 |

| 繰り上げ返済 | 原則不可 違約金支払い |

原則不可 障害金支払い |

可能 (手数料支払い) |

ネット銀行・信販系のアパートローン金利比較表

| 区分 | ネット銀行・信販系 | ||

| 銀行名 | オリックス | セゾン | 三井住友トラストL&F |

| 本店所在地 | 東京 | 東京 | 東京 |

| 融資限度額 | 〜2億 | 〜1億 | 〜3億 |

| 借入期間(融資期間) | 35年以内 | 35年以内 | 6年以上35年以内 |

| 借入利率 | 固定金利期間特約付変動金利 変動金利型 |

変動金利 | 変動金利 |

| 固定金利10年 | 固定金利期間5年 3.5% |

—% | —% |

| 変動金利 | 3.67% | 3.6% 利率見直し年1回 |

2.90%~4.40% |

| 返済方法 | 元利均等返済 | 元利均等返済 ボーナス併用払い |

元利均等返済 |

| 繰り上げ返済 | 可能 解約金支払いあり |

– | – |

ネットで調べても「最新のアパートローン金利」は載っていないことが多いので、詳しくは各金融機関の窓口へ問い合わせてみましょう。

3. アパートローン金利動向と今後の予測

平成20年からのアパートローン金利推移は以下の通りです。

https://live.amcharts.com/mM2Zm/

データ参照:住宅金融支援機構 賃貸住宅融資金利 令和2年11月現在

上のグラフのローン金利は、賃貸住宅融資(省エネ賃貸住宅建設融資・サービス付き高齢者向け賃貸住宅建設融資・まちづくり融資)を指します。

平成28年2月日銀のマイナス金利政策の影響で、ローン金利は一気に下がりました。

令和2年11月現在でも低金利で推移していますが、若干上昇の兆しを見せています。

今後も上昇する可能性があるため、変動金利を選択する場合は上昇も頭に入れた上で収支計算をしましょう。

金利の見直しは毎月行われているため、アパートローンを組む予定がある人は、金利動向を見て、金融機関に金利を確認してください。

4. アパートローンの審査に通りやすくなる5つの条件

実際にアパートローンを組みたい場合は、どうすれば融資の審査に通りやすくなるのでしょうか?

アパートローンの融資をに通りやすい条件が5つあるのでご紹介します。

①多くの自己資金があること

自己資金が多めにある人は、アパートローン融資が受けやすくなります。

必ずしも、自己資金を頭金に加える必要はありません。

しかし、お金を貸す側である金融機関からすると、貯金があると延滞される恐れが少なくなると判断されるのです。

②物件の収益性が見込めること

上述した通り、アパートローンでは年収ももちろんですが、物件自体の収益性も融資審査の基準に加わります。

主に金融機関に見られるのは、

- 物件のあるエリア

- 物件の収益性

- 物件の資産価値

です。

金融機関によっては融資のエリアが決まっている場合があるため、事前に確認しておく必要があります。

物件の収益性については、実質利回り((年間収入-年間支出)÷(物件購入価格+購入時の諸経費)×100)を評価。

また、路線価や耐用年数から積算価格(建物と土地の評価額)から資産価値を見ます。

収益性があり、物件自体に資産価値があると判断されれば、ローンの貸し倒れをされる心配がないため、金融機関も融資をしてくれるというわけです。

③属性が良いこと(年収が高い・高属性の職業)

住宅ローンと同じく、アパートローンでは属性が良いと融資に有利になります。

属性は先述の通り、個人の年収・勤務先・勤続年数などを加味して、「ローンを安定して返済してくれるか」を見ているので、公務員や医師・上場企業などに勤めていると、「収入が安定しているのでしっかりとローンを返してくれる」とみなされるのです。

④日常的に使っている金融機関であること

自分が日常的に利用している金融機関であると、アパートローンの相談をしやすい場合があります。

給料振り込み用口座・定期預金用口座を使っているなどでも構いません。

まずは既に関係値を築けている金融機関に相談してみましょう。

⑤不動産投資のしっかりした収支計画があること

住宅ローンとは違い、アパートローンでは「不動産投資」という事業に対して融資を行うことになります。

収益物件でどのぐらいの家賃を得られ、どのぐらいの出費があるなど、金融機関が見て納得するような収支計画がないと、いくら高属性でも融資に通らない場合も。

不動産業者の力を借りながら、物件の周辺賃貸需要や家賃相場、また修繕計画などを調査するなど入念な準備をしておきましょう。

5. アパートローンの借り換えをしたい場合に押さえておきたいポイント

ローン借り換えとは、今融資を受けている金融機関から別の金融機関へ、アパートローンの借入先を変更することを言います。

では、どんな時に借り換えをすると良いのでしょうか?

今よりもより良い条件の金融機関に変えたいという時、つまり当然ながら借り換えて自分にメリットがある場合です。

では、自分にとってどのような状態のときに借り換えをするとメリットになるのか見定める方法を以下で説明していきます。

借り換えのメリットが大きくなるパターンとは

借り換えをするとメリットが生まれるのかは、目安として下記4つがポイントです。

- 現状より金利が1%以上低くなる場合

- ローン残債が多い場合(5,000万円以上)

- ローン借入期間の残りが10年以上の場合

1については、借り換え先のアパートローン金利が現状よりも低い方がよりメリットになります。

2のローン残債は多ければ多いほど、借り換えによる効果が得られるでしょう。

しかし、残高が少ないと借り換えをするコスト(手数料)の方が多くかかってしまう場合も。

3の残りのローン返済期間は、残りの返済期間が長くなればなるほど金利が圧縮できます。

しかし、残りの返済期間が短いと効果はあまり得られません。

アパートローンの借り換え可能?6つのチェックポイント

あなたがアパートローンの借り換えが出来るのかのチェックポイントをまとめました。

以下にの6ポイントに当てはまれば、借り換えができる可能性は高いので、ぜひ確認してみてください。

- ローンの「延滞」や「物件差し押さえ」がない

- ローンの残高よりも課税明細書の評価額の方が高い

- 物件の入居率が80%以上である

- 家賃収入の他にも収入(給与収入など)がある

- 連帯保証人で収入を得られる

- 債務者が高齢の場合、相続人が連帯保証人になることを承諾している

アパートローン借り換えの流れ

実際のアパートローンの借り換え手続きの流れを説明していきます。

まず最初に自分にあった金融機関を探しから始めましょう。

金融機関が見つかったら、必要書類を準備して審査を申し込むという流れになります。

必要書類を以下にまとめたので参考にしてみてください。

| 個人属性の資料 | 物件資料 |

☆法人の場合☆

|

|

アパートローンの借り換えについて詳しくは以下の記事を参考にしてみてください。

6. アパートローンの金利計算が簡単に!おすすめサイトを紹介

アパートローンを借り入れする際は、金利の計算・シミュレーションをしておくことが重要です。

アパートローン金利・借入額・返済期間から、毎月の返済額や利息が最終的にいくらになるのかを計算した上で、融資を受けましょう。

ローン計算にはシミュレーションサイトが便利なのでご紹介します。

keisanのローン返済計算

keisanのローン返済計算では、

- 借入金額

- 返済方式

- 金利

- 返済期間

- 借り入れ年月

- 元金据え置き期間

を入力するだけで、瞬時に返済額・元金分・利息分・借入残高の計算結果が出ます。

7. 不動産投資で生き残るには市場推移を知ることが大事

今後、不動産の大幅な価格下落の可能性は考えにくいでしょう。

なぜなら「不動産バブル崩壊」を言われていますが、キャッシュフローがプラスになるような状態なので、バブルとは言い難いからです。

また、利回りや価格も安定している状態なので売買は活発に行われています。

ほとんどの人が家賃収入を目的として不動産投資をしています。

しかし都内では、利回りが低い物件が売れることも。

富裕層が相続対策として売却益を期待して買っているからです。

仮に、ほとんどの投資家が売却益を目的として買い始めたらバブルになる可能性があります。

現在物件の種類やクオリティーはさまざまなものがあるので、物件の選択肢もたくさんありますが、購入は慎重に行いましょう。

不動産会社もさまざまなので、しっかりと確認して購入しないと失敗してしまいます。

今後すぐに不動産市場が変わるとは考えにくいですが、購入の前にしっかりと確認しないと失敗してしまう恐れが。

市場がどうなっているのかをきちんと把握して都度適切な選択をしましょう。

8. アパートローンの金利は不動産投資に大きな影響が!自分に合った金融機関を選ぼう

アパートローンを組む場合、借入金額が多くなる不動産投資では1%でも金利が違うとキャッシュフローに大きな差が出てきます。

不動産会社に相談したり、自分で銀行を訪問したりして、低金利でローンを組める銀行を探してみましょう。

ただし条件によっては借入期間が短かく、月々の返済額が増えてしまう場合もあるのできちんとシミュレーションを出したり、出してもらうことが重要です。

また、もし今のローンを借り換えしたいと考えている人は

- 「金融機関の見定めポイント」

- 「借り換えができるかのチェックポイント」

- 「必要書類」

- 「借り換えの流れ」

をしっかり理解した上でしましょう。

上記の内容を把握した上でアパートローンを検討しましょう。

MIRAIMOでは、ブラックボックスの多い不動産業界にメスを入れるべく、オープンで嘘のない不動産投資をできる世界の実現を目指し日々奮闘しております。

個別にさまざまな相談を受け、100人以上の不動産投資初心者の投資家さまを生み出してまいりました。

弊社で投資をスタートした方は90%以上の高利回りの投資家に成長されています。

そしてこの度、MIRAIMOでは「もっと気軽に不動産投資の相談ができるように」とオンライン無料相談窓口を設置いたしました!

LINEアカウントをお持ちの方であればどなたでもご相談いただけます。

少しでもご興味をお持ちの方はお気軽にご相談くださいね。

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する