マンション投資を始める際には、比較的取り組みやすいとされるワンルームマンションから始める人は多いでしょう。

しかしマンションの一棟投資は、初期費用は大きくかかりますが、むしろ安定的な利益が得られるなどメリットも多いのです。

また一棟投資で成功すれば、大きな利益を得ることができるでしょう。

ただし失敗すれば、莫大な借金を背負ってしまうと尻込みをする人も…。

そこでこの記事では、マンション一棟投資をするメリットとデメリット、リスクなどについて重点的に解説します。

一棟での不動産投資で失敗しないコツについて知りたい方は以下の記事を参考にしてください。

目次

1. マンション一棟投資をするメリット

初めにマンションの一棟投資をすることによるメリットについて、主に区分マンションと比較して説明しましょう。

将来的な運用の自由度が高い

区分マンションを所有していると、将来大規模修繕が必要になった際には、所有者全員の合意が必要です。

区分マンションの投資スタイルはさまざまなので、修繕の規模や工期・コストなどで合意形成することはなかなか難しいことといえます。

一方で、マンション一棟丸ごと所有していれば、自分の裁量でマンションの維持・再生・売却が可能です。

業者の選定に始まり、価格交渉を自分で行い、オートロックや宅配ボックスなどの設備・外観・間取りを今風にリノベーションすることも可能に。

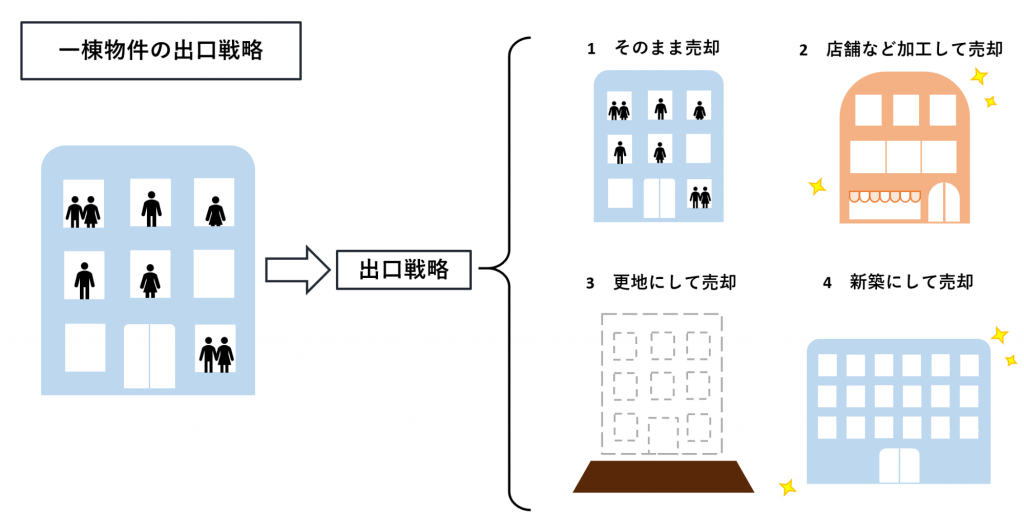

売却時には

- そのまま売却

- 店舗などにして売却

- 新築にして再投資

- 更地にして売却

など、さまざまな出口戦略を立てることができます。

全く新しいマンションに再生できれば、入居率を高め家賃を維持することもできるでしょう。

リスクを抑えつつ安定収入を見込むことが出来る

区分マンションの場合には、一室しか所有しないので満室か空室かのどちらかです。

したがって空室が長期間発生した場合には、家賃収入が0円になってしまい、借り入れをした金融機関への返済も難しくなってしまいます。

しかし一棟マンションであれば、たとえ空室が発生しても、ほかの部屋からの家賃収入でカバーすることができ、空室リスクを抑え安定した収入を得られると言えます。

金融機関からの融資が受けやすくなる

一棟マンションの場合は、自分一人で土地と建物を処分できるので担保価値が高いといえます。

しかし区分マンションの場合には、所有している部屋の権利はありますが、土地については一部だけ。

そのため金融機関から融資を受ける場合には、マンションからの収益を評価してではなく、個人の属性や収入の審査で借り入れをすることになります。

一方一棟マンションの場合には、土地や建物に担保力があるので、レバレッジ(てこの原理)をかけて大きな資金の調達が可能。

事業所得と認められる可能性が高い|控除額が上がったり損益通算などさまざまなメリットがある

マンションやアパートをおよそ10室(一軒家の場合はおよそ5棟)所有していれば、通常「事業的規模」で経営をしていると認められる可能性が。

事業的規模と判断されれば次のようなメリットがあります。

| 青色申告特別控除 | 青色申告特別控除は、事業的規模でない場合は最高10万円の控除ですが、 事業的規模であれば65万円まで控除されます。 |

| 青色申告事業専従者給与 | 事業的規模であれば、家族が事業に従事している場合には、専従者として給与を控除できます。 |

| 損益通算 | 事業による損失があれば、給与所得などから差し引くことができ、課税所得額を減らすことができます。 |

| 純損失の繰越控除 | 青色申告の場合には、損失を翌年以降3年間繰り越しできます。 |

入居者の満足度を高めやすくなる

区分マンションの場合には、所有者全員の合意がなければ外観のデザインや共有部分の変更ができません。

しかし一棟マンションの場合には、入居者のニーズに合わせて、セキュリティや宅配ボックスなどの設備を自由に変えられます。

したがって、入居者の要望に合った満足度の高いマンションにすることが可能です。

2. マンション一棟投資をすることによるデメリット

マンションの一棟投資は、メリットばかりではありません。

次にマンション一棟投資のデメリットについて説明しましょう。

初期費用が高額になりやすい

一棟投資では土地および建物のすべてを所有するため、投下資金は高額になりがちです。

区分マンションの初期費用は、数百万で済む場合もありますが、一棟マンションではそうはいきません。

一棟マンションは、何室もありますので投資金額が高額になり、1億円以上になることも少なくありません。

全額ローン(フルローン)で借りられたとしても、物件価格の1割程度の初期費用は必要になるでしょう。

損失が集中した時のリスクが大きい|リスク分散ができない

一棟マンションは投資費用が高額になるため、失敗してしまった場合には損失金額が大きくなります。

また一棟マンションは、リスクを分散ができないというデメリットが。

不動産投資では、災害や家賃下落などさまざまなリスクがあります。

例えば区分マンションを分散して保有すれば、火災に見舞われたようなときにほかの物件からの家賃収入を得ることができますが、

1棟マンションでは収入が全くなくなるということも。

売却時に買主が見つかりにくい

マンション一棟投資は購入金額が大きいと同様、売却金額も高額になります。

そのため区分投資と比べると、購入希望者が少なく、簡単には売却できないといえるでしょう。

お金が至急必要になり売却したい場合でも、売却できず次の投資チャンスを逃したり、つなぎ資金が必要になったりすることもあるでしょう。

ランニングコストが多く発生する

一棟マンションは家賃収入が多ければ、部屋が多くあるのでランニングコストは当然大きくかかります。

毎月の建物のメンテナンスや修繕積立金・損害保険料・固定資産税や都市計画税・管理費用などが発生。

だいたいランニングコストは賃料の10%程度と考えればよいですが、部屋数が多いので大きな金額が必要に。

立地条件の変動影響を受けやすくなる

前述の損失が集中した時のリスクに関連しますが、立地条件の変動も一棟マンション経営では大きな影響があります。

たとえば大学や会社の移転などがあれば、入居者は大幅に減じることに。

またバスの廃止や駅に急行が止まらなくなったというようなことがあれば、大きく影響を受けることになります。

3. 初心者がマンション一棟投資をするなら新築・中古のどちらがおすすめ?

初めてマンションの一棟投資をするには新築マンションか中古マンションで迷うのではないでしょうか。

次に初心者がマンション一棟投資をするなら、どちらが良いか解説します。

新築一棟物件のメリットとデメリット

初めに新築一棟物件のメリットとデメリットを説明しましょう。

メリット

| 減価償却期間が長い | 鉄筋コンクリート造の法定耐用年数は47年、鉄骨造の場合は34年です。 したがって法定耐用年数期間の減価償却ができるので、経費計上することで課税所得額を減らすことが可能。 |

| 瑕疵担保責任保険の適用がある | 新築マンションは、通常10年間の保証が義務付けられています。 そのため期間内に建物構造などに不具合が見つかった時は、無償で保険対応が可能。 少なくても10年間大きな修繕がないので、キャッシュフローが改善されるでしょう。 |

| 借り入れ条件が有利 | 中古マンションと比べると新築マンションは、金融機関から高く評価されるので、金利や返済期間などの条件で有利。 レバレッジを効かせて、大きなローンを組むことも可能です。 |

デメリット

| 空室リスクがある | 新築マンションの場合には、入居者の募集から始めなければなりません。 そのため部屋が埋まるまでは、キャッシュフローの悪い状態が続くことを覚悟しておかねばなりません。 |

| 経年と共に家賃が下落していく | 建設当初は建物の評価は高いですが、年数を経るにつれ建物の価値は下落し、家賃も下落していきます。 |

| 利回りが低い | 利回りは「年間家賃収入÷物件価格」。 新築マンションは建物の価格が高いので、利回りは一般的に低くなります。 |

中古一棟物件のメリットとデメリット

次に中古一棟物件のメリットとデメリットを説明します。

メリット

| 空室リスクは少ない | 新築マンションは入居者募集をしなければなりませんが、中古の場合は必要ありません。 既に入居者が住んでいるので、マンションを購入した月から家賃収入を得られます。 |

| 利回りが高い | 中古マンションは、新築と比べ建物の評価額は低いので、利回りは高くなります。 |

| 大きく値下がりしない | 中古マンションの価値は、新築と比べて土地の比率が大きくなります。 建物は古くなると価値は下がりますが、土地は大きくは変わらないので、中古マンションは大きく値下がりしません。 |

デメリット

| 減価償却期間が短い | 中古マンションは法定耐用年数期間が新築と比べると短いので、減価償却できる年数も短期間になります。 |

| 購入後大きな修繕を要する場合がある | 中古マンションでは、購入後ただちに上下水道や外壁・屋根など大規模な修繕が発生する恐れがあります。 瑕疵担保責任保険の加入が義務付けられていないので、大きな出費となってしまう場合もあるでしょう。 |

| 借り入れ条件が不利なことが多い | 中古マンションの場合には、金融機関からの評価が低いので、金利や返済期間などの条件で不利になることも。 |

4. マンション一棟の投資物件の選び方

それではどのような物件を選んだらよいのでしょうか。

マンション一棟投資における物件の選び方について説明しましょう。

マンションの設備状況が充実している

近年はただ単に居住するのではなく、住むことで満足感を得たいと思う人が多くなってきています。

そのためマンションの設備が充実していることが重要。

少なくともオートロックや浴室乾燥機・ウォシュレット・カメラ付きインターフォン・お風呂の追焚き機能などはあった方が良いでしょう。

マンションの築年数が新耐震構造を満たしている

1981年に建築基準法が改正されましたが、建物の強度を上げた新耐震基準を満たしているマンションを購入することが大事。

新耐震基準に合致しているかどうかは、建築確認の日を把握することで分かります。

旧耐震マンションは、値下がりしやすく売却しにくいのが欠点。

また住宅ローン控除や贈与税の非課税制度・不動産所得税の優遇措置を利用ができないなどのデメリットもあります。

キャッシュフローを維持できる物件

キャッシュフローが少ないと、金利が上昇した時や大きな修繕が必要になった時にはローンの返済が難しくなります。

安定した経営をするためには、キャッシュフローを増やしてある程度の余裕資金を持つことが大事です。

物件周辺のインフラが充実している

立地条件は、マンション選定の重要ポイント!

ターゲット層が単身や子供のいないサラリーマン世帯は駅から近いことが何より。

駅から歩いて10分程度にあれば、多少古くなっても空室が発生するリスクは少ないでしょう。

またファミリーをターゲットにするならば、多少駅から遠くても治安のよい静かな環境や学校・役所・病院などのインフラが充実していることが一番。

5. マンション一棟投資をすることで得られる利回り

不動産投資の利回りには単純に年間の家賃収入を物件価格で割った表面利回りと、年間の経費を加味した実質利回りがあります。

表面利回り=年間の家賃収入÷物件価格×100%

実質利回り=(年間の家賃収入-年間の経費)÷物件価格×100%

表面利回りは、経費を見ていないので有利に見えてしまいます。

したがって実際の投資にあたっては、実質利回りで計算することが大事。

実質利回りは、都内の場合建物の価格が高いので、3~3.5%程度あれば良いとされます。

なお長期的な視点で見ると、家賃は時間の経過とともに下落していきます。

したがって利回りも下落していくことを、頭に入れておく必要があるでしょう。

6. マンション一棟投資をするうえでの注意ポイント

つぎにマンション一棟投資をする上での注意ポイントについて説明します。

投資金額に見合った事業計画を作成する

どんな事業を行う場合でも、事業計画を作成することは必要。

不動産投資=不動産事業なので、投資を始める際には事業計画を作成し、シミュレーションを行うことが重要です。

特に金融機関から融資を受ける場合に、審査資料として事業計画書の提出を求められることもありますが、投資で成功するためにも必要不可欠なもの。

収支計画は次の式で表せます。

- 収入…家賃収入および敷金・礼金、これに空室および空室期間・家賃低下率を想定すること

- ローン返済額…借入利息も加えること

- 経費…減価償却費・管理費・火災保険料・修繕積立金・各種税金・修繕費など

収支計画は短期間でなく、ローン完済時までの長期間キャッシュフローを中心にシミュレーションすることが必要です。

また出口戦略として、いくらで物件を売却し最終的にいくら利益を得るのかまで計画します。

このように事業計画を作成することで、投資の可否だけでなく不動産物件を運営し成功に導くことが可能に。

なおインターネットには、不動産投資計画作成サイトがいくつかありますので、利用すると便利です。

投資物件のリスク対策を万全にする

不動産投資にはさまざまなリスクがありますが、あらかじめリスクに対する備えをしておくことは必要なことです。

空室リスク

空室リスクは、不動産投資において避けられません。

あらかじめ空室率を想定し、計算に入れておくことが必要です。

家賃滞納リスク

家賃滞納や空室が長期間続くと金融機関への返済が滞ることも。

家賃滞納リスクは初期対応が重要、きちんと管理してくれる不動産会社を選ぶことと入居者の選定をシビアに行うことです。

災害リスク

近年地震や風水害が多発し、物件が滅失したような場合には家賃収入を得られないだけでなく、金融機関にローンの返済ができなくなることも。

このようなリスクに対処するためには、火災保険や地震保険に加入することに尽きます。

金利上昇リスク

今は史上最低ともいわれる低金利時代、いつ金利上昇するかわかりません。

金利上昇が急激な場合には、返済総額が増え返済できなくなることもあり得ます。

金利上昇リスクに対応するためには、固定金利を選択することやなるべく低金利の金融商品を利用すること・余裕資金を保持しておくことなどが挙げられます。

家賃下落リスク

建物の価値は年数を経るにつれ低下し、家賃も下がっていきます。

不動産投資を始める際に、あらかじめ家賃下落をシミュレーションしておくことや適切な時期にリフォームを行い家賃の維持を図ることも必要なこと。

不動産管理会社倒産リスク

管理会社が倒産すれば、契約当初に入れた入居者からの敷金や毎月の家賃がオーナーに入らないことも。

敷金や家賃がオーナーに直接入る仕組みや、優良な管理会社であるか見極めることも大事でしょう。

税金リスク

不動産投資には、さまざまな税金がかかりますが、思ってもみなかった増税や特例の廃止で多大な影響を受けることも。

このようなリスクに対応するには、余裕資金をできるだけ作っておくことです。

流動性リスク

不動産経営は流動性の低い投資ですが、区分マンションと比べればさらに流動性は低くなります。

流動性リスクに対応するためには、あらかじめ余裕資金を保持しておくことおよびマンション売却の時期を考えておかねばなりません。

物件の入居率や過去の運用実績も確認する

中古マンションを購入する際には、入居率や過去の運用成績をしっかり確認しておく必要があります。

物件を購入してから、入居率を挙げようと考えてもそう簡単にできるものではありません。

入居率が高く運用成績もよければ、今後も一定の家賃収入を得ることが期待でき、半ば不動産投資は成功ということに。

7. マンション一棟投資はメリットが豊富!ポイントを押さえることで成功する可能性が高まる

一棟マンションへの投資は、収入も多く得られ、豊かな生活を送れる可能性があります。

しかしメリットが多い反面デメリットもあるので、安易に始めると取り返しのつかないようことも起こり得ます。

慎重に事業計画を作成し、リスクへの備えを万全にした上で始めるようにしましょう。

なおマンション一棟投資をやりたい人・興味がある人は、MIRAIMOの「LINE公式アカウント」に登録し相談することをおすすめします。

1人1人に合った最適な非公開物件を提供しているため、お気軽にお問い合わせください。

MIRAIMO公式アカウント友だち登録

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する