不動産投資でマンション一棟買いを検討している人は、不動産投資について理解していますか?

実物不動産投資の中でも特に多額が動く「マンション一棟」は、購入の流れやリスク、失敗しないためのポイントを押さえておかないと、損失額も多額になってしまいます。

今回は「マンション一棟買い」について理解していただくために、失敗しないためのポイント・マンション一棟購入から賃貸に出すまでの流れ・リスクやメリットなどを徹底的に解説していきます。

マンション一棟での不動産投資を考えている人、今後投資規模の拡大を狙っている人は是非参考にしてください。

目次

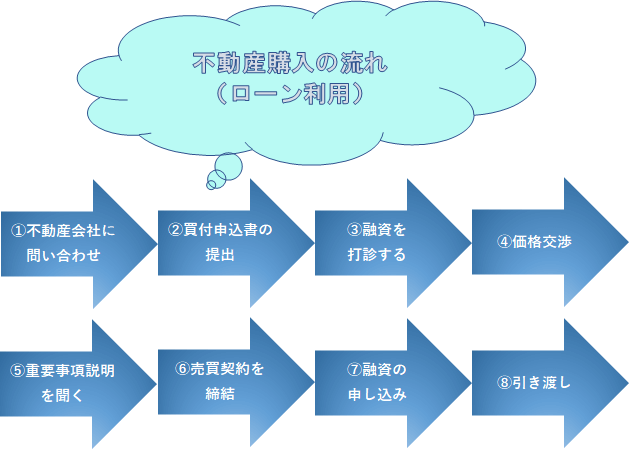

1. マンション一棟買いをするまでと、賃貸に出すまでの流れ

次に、マンション一棟買いをするまでの流れと、購入後に賃貸に出すまでの流れをご紹介しましょう。

①収益物件サイトでどんな物件があるのか見てみる

マンション一棟といっても値段はピンキリです。

- 最寄り駅の利便性

- 駅徒歩分数

- 築年数

- 周辺環境

条件によって大きく変わってきます。

中には区分マンションやアパートほどの価格(1,000万円以下)で買えるようなものも。

マンションを購入する前に収益物件を取り扱うサイトで物件情報をまずは見比べて、あなたの狙うエリアのマンションの相場がどれぐらいなのか、またどのような物件があるのかをあらかじめよく調べておくことが重要です。

②不動産会社に問い合わせをする

サイトで目星をつけたら、さまざまな不動産会社に希望条件の一棟マンションがないか問い合わせをします。

非公開物件(掘り出し物件)はサイト上には載っていません。

不動産会社に問い合わせ、あらかじめ希望条件を示しておくと、紹介してもらえることがあります。

立地や築年数など譲れない条件などはいくつか考えておくとスムーズです。

業者に問い合わせたら実際に会社に足を運んで、話を聞いたり、物件の内見に行ったりすると思いますが、

- 会社の情報を見て信頼と実績があるか調べる

- 顧客目線で親身に物件を選んでくれる

- 相談をしたら全て真摯に答えてくれる

- リスクも含めて説明してくれる

そんな不動産会社で収益物件を選びましょう。

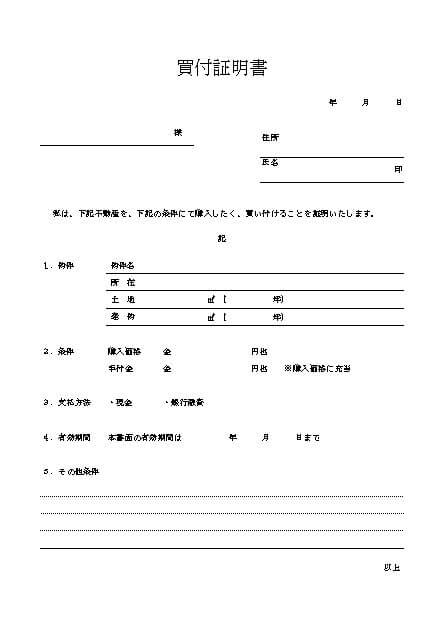

③買付申込書の提出

※買付証明書の例

物件が決まったら「買付申込書」を提出します。

自分自身で書式を作ることもできますが、基本的に仲介の不動産会社のものを使用します。

物件が決まったら早く抑えて売主側に申込書を見せることが重要なので、FAXでやり取りするのが一般的です。

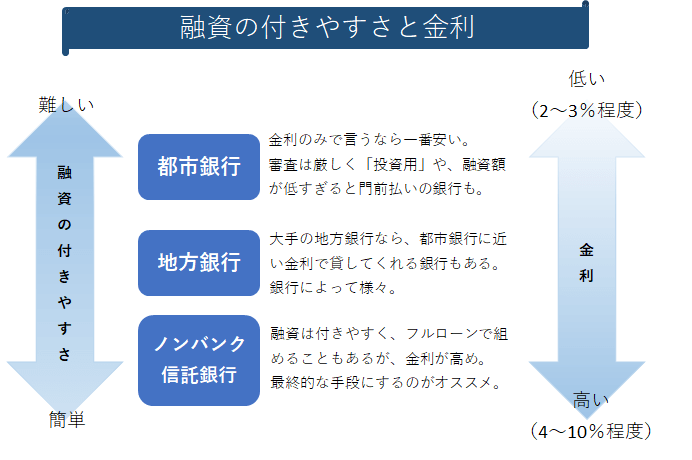

④金融機関にローンを申し込む

買付が決まる前に予定している金融機関に対して融資を打診しましょう。

上図のように金融機関やあなたの属性、収益物件によって融資のつきやすさはさまざまで、融資限度が年収の10~20倍のこともあれば、年収の10倍までという金融機関もあったりします。

まずは金利の低い金融機関から融資を打診していきましょう。

高属性は融資に有利だが、営業マンの言葉に惑わされない

上場企業のサラリーマン・公務員・医師・弁護士など、収入が高く安定している、いわゆる「高属性」の方は、不動産融資に融資通りやすい傾向にあります。

簡単に通るからという基準だけで物件を選ぶと営業マンにあまりよくない物件を掴まされてしまう可能性も。

自分の判断基準は見失わないように慎重に選びましょう。

⑤マンションの価格交渉をする

価格交渉は、不動産会社が仲介に入っている不動産売買は、価格交渉も間に入って行われます。

希望額は買付申込書に記載して、そこからのやりとりは電話やメールで進めることに。

売主からの回答は仲介会社を通じて連絡が来ます。

指値(自分が希望した価格)が通れば購入に進めますが、売主が拒否するとこのやり取りを数回繰り返すことに。

価格交渉で時間がかかりすぎると、あとから買付を申し込んできた人に買われてしまうこともあるので注意しましょう。

⑥重要事項説明を聞いて、売買契約を締結

不動産の売買契約の前に、不動産会社の宅地建物取引士から「重要事項の説明」を受けることが義務付けられています。

一棟マンションはとくに説明項目が多いので半日ほどかけてじっくり説明します。

重要事項説明は、建物が今どのような状態なのかを知る上で最も重要な情報なので、しっかり話を聞きましょう。

重要事項説明を全て聞いて納得したうえで売買契約を締結します。

売買契約書に署名捺印をし、収入印紙を貼って消印を押します。(印紙代は基本的に買主と売主で折半)

売買契約と同時に売主に手付金を支払います。

売買代金の20%以内と宅建業法では決められていますが、大体5%前後のことが多いです。

現金手渡しが主流で振り込みという方法もあります。いずれにせよ売主から領収書をもらいましょう。

⑦金融機関にローンの本申し込みをする

売買契約を締結し終えたら、融資の正式な申し込みをします。

申し込みをすると最終審査をし、融資の可否が決まります。この時に最終審査でNGとなることも。

そのため、銀行融資を利用して購入する場合、契約書に必ず「ローン特約」を入れることを忘れないでください。

ローン特約とは、不動産購入時に予定していた融資が不成立になると、売買契約を白紙に戻すことができるもの。

結果、すでに支払っていた手付金も無利息で取り戻すことができます。

⑧物件の引き渡し

売主に残代金を支払います。(ローン利用の場合は金融機関とローン契約をしてから)

同時に司法書士立会いのもとで所有権移転の登記を行い、鍵や物件資料一式を引き継ぎます。

更に、仲介の場合は不動産会社に仲介手数料を支払い、固定資産税も日割り計算で清算。

以上がマンション売買の大まかな流れです。

⑨マンションオーナーが入るべき保険に加入する

物件の引き渡しまで終わって、これで一安心。・・・・ではありません。

これからマンションを賃貸に出して、家賃収入を得なければ不動産投資の意味がありません。

一棟物件を持つことは、区分所有と違って何があっても自分の責任です。

地震や火災などの災害時、保険に入っていないとあなたも入居者も大損害を被ることに。

火災保険は必須で、できれば地震保険や施設賠償責任保険に入っておくこともオススメします。

⑩管理会社に管理を委託

一棟マンションを賃貸に出すには、入居者募集から契約・入居者対応・建物の共有部分の維持管理などさまざまな業務が必要になります。

自己管理するには、

- 不動産や管理に関する知識

- 入居者や各業者とやりとりするコミュニケーション力

- どんな問題が起こっても冷静に対処できる精神力

- いつ何時呼び出されても駆けつけられる体力や時間

など数多くのことが必要。

なので一棟マンションの管理は管理会社に管理を委託するのがおすすめ。

管理会社を探すには、口コミや資料請求をして調べたり、管理会社に実際に訪問して話を聞いて決めるという手があります。

満室経営を目指すためには管理も手を抜かずに、自分に合った親切で丁寧な管理会社にマンション管理をお願いしましょう。

2. マンション一棟買いをするリスクを押さえておこう

「投資」と呼ばれるものには全般的にリスクが存在します。

株やFXと比べるとかなりリスクは低いですが不動産投資も同じ。

リスクやデメリットから目を背けないで知っておくことは失敗を防ぐことにつながります。

マンション一棟買いをした場合のリスクとは、基本的に区分マンションのデメリットやメリットを大きくしたものです。

空室や家賃を下げた時の損失額が大きい

マンション一棟を賃貸に出した場合は、多額の家賃を得ることができますが、一方で空室が発生したり、家賃を下げた場合の損失額も多額になるリスクが。

例えばマンション一棟買いをして、10室を1部屋10万円で賃貸していたとします。

満室なら100万円の家賃収入を得ることができますが、建物が老朽化して家賃を1部屋5,000円下げざるを得なくなった場合は、毎月5万円収入が減ることに。

月々5万円でも収入が減ると、投資計画に狂いが生じます。

建物の適切な維持管理によって空室が出ない工夫をしたり、リフォームも検討して家賃を下げないで済む余地がないか考えましょう。

マンション一棟を所有すると、管理費・税金・保険料など諸費用が高額

マンション一棟の維持管理費用も高額です。

マンション一棟を所有しているだけでかかる、固定資産税・都市計画税は床面積が関係してくるため、面積が広い一棟マンションは固定資産税も高額に。

管理費や保険料なども同様に金額が上がります。

毎月のランニングコストも収支計算に入れましょう。

災害が発生して建物がダメージを受けた場合の損失が大きい

マンション一棟は災害が発生して建物に被害を受けて、賃貸を出せない状態になってしまった場合、家賃収入が0になってしまうことになります。

仮に保険に入っていない場合は、建物の修繕費が莫大になり、ローンの返済が残ってしまうという最悪な事態に。

マンション一棟を保有する場合、上述した通り保険への加入は必要不可欠です。

買い手が中々見つからず、売れない場合もある

マンション一棟買いをする投資家というのは、多額な分人数も多くありません。

売りたいと思った時に売れない場合もあり、現金化できないどころか、マンションが売れない事態になることも。

売却時の計画は余裕を持って立てる必要があり、需要のあるマンションを購入することも売却リスク対策になります。

3. マンション一棟買いにはメリットもある

数々のリスクを見て、マンション一棟買いが怖くなった人もいるのではないでしょうか。

マンション一棟買いには、相応のメリットもあるのでご紹介します。

大きな収入を安定的に得られる

損失が大きくなる一方、マンション一棟買いには収入も多額というメリットがあります。

毎月安定して大きな収入を得られることになるため、マンション一棟買いができれば、サラリーマン卒業も夢ではありません。

資産形成のスピードが格段に速くなるため、不動産投資の規模拡大を図っている人はマンション一棟買いは非常に効率的です。

投資金額を回収できるスピードも速くなります。

収入が0になるリスクが少ない

マンション一棟買いで不動産投資をすると、区分マンション1室のみを購入した場合に比べて、収入が0になってしまうリスクが少ないメリットがあります。

数室~数十室を所有することになるため、とんだ僻地でもない限り、空室が0になってしまう可能性はあまりないでしょう。

自由に土地活用ができる

マンション一棟買いをした場合、土地ごとすべて自分に所有権があるため、修繕・リフォーム・リノベーション・建て壊しなど全て自分の意思で行うことができます。

- そのまま売却する

- 店舗などにする

- 新築マンションを立て替えて再投資する

など可能性が広がるため、非常にやりがいのある投資となるでしょう。

4. マンション一棟買いで失敗してしまうワケと失敗しないためのポイント

マンション一棟買いをする人は、賃貸に出して家賃収入を得ることを目的としている人が多数ですが、想定より家賃収入を得られず、結果的に大損してしまうという人も。

なぜ失敗してしまうのでしょうか?

マンション一棟買いで失敗してしまう理由と、失敗しないためのポイントをご紹介します。

知識もなく無計画でマンションを購入するのは危険!

マンション一棟買いをするのに、不動産や不動産投資の知識がないまま購入するのはおすすめしません。

マンション一棟投資は長期投資ですし、動く金額も大きいもの。

- 不動産投資物件選びはどうするのか(収益が出る物件の特徴は何か)

- 長期目線で利益を得られるかどうか

- 投資をしている間にどんな費用がかかるのか

- ローンは1ヶ月いくら、何年で返済をするか(繰り上げ返済をするか)

など、知っておかなければならないことや、計画を立てなければいけないことがあります。

マンション一棟買いから運用までかかる費用を知っておく

不動産投資をすると多くの税金や費用がかかります。

〇購入時には

仲介手数料・ローンを組む際の料金・印紙税・登録免許税・不動産取得税など

〇定期的に必要になる費用が

リフォーム代・修繕代・管理費用・保険料など

〇保有してる間毎年かかるのが

固定資産税・所得税(利益を得ている場合)・個人事業税など

マンション一棟ともなると多くの収益を見込める分、税金や必要経費も多くなるので、収支計画は入念に練らなければいけません。

資金計画もなしにフルローンを組むと失敗するリスクが高い

物件代金を全てローンでまかなうことを「フルローン」といいますが、頭金を一切ださないフルローンには総返済額が膨らむ、毎月の返済負担が増えるなどのデメリットもあります。

毎月の返済が負担が増えると、家賃収入をローン返済分が上回ってしまい、いきなりマイナス経営を始めることにもなりかねません。

毎月の家賃収入やローン返済額・毎月のランニングコストや・長期的に見てどのぐらい家賃が下がるのかなど、ローンを組む際はどのぐらいの金額が適正なのかを考えてよく計画を立てましょう。

物件価格の10%は頭金が用意できると、返済リスクを押さえることができます。

賃貸需要のない場所でのマンション一棟買いは失敗する

マンション一棟買いでは収益物件の探し方も重要。

一棟マンションは満室経営ができたなら大きな収益が見込める半面、空室率が高いと損失が大きくなります。

いわゆるハイリスク・ハイリターンな投資法になってくるので、物件選びは特に重要。

賃貸需要の高いマンションを購入しなければ、多くの空室が発生し、家賃収入を得られなくなって失敗することに。

賃貸需要の高い一棟マンションを選ぶには以下の4ポイントをチェックしましょう。

- 駅からのアクセスの良さ(7~10分以内)

- スーパー・病院・学校などの周辺施設(競合の建物がないか)

- 建物設備

- マンションの建っている立地の将来性

中古マンションの場合は現在の空室率をチェック。

満室経営ができていれば理想ですが、そうでなければリフォームや家賃の引き下げなどで満室経営にできるかどうかを考慮する必要があります。

5. マンション一棟買いをする際は入念な計画と準備を!

一棟マンション買いは区分マンションより多額を出費することになります。

購入にかかる手数料や税金も決して安いものではありません。

購入前の準備・・・つまり物件探しや資金計画、業者とのやりとりを手を抜かずに入念に行っておくことでマンション一棟を購入したことを後悔することはなくなります。

もし、マンション一棟買いでお困りの方はMIRAIMOの個別相談をご利用ください。

あなたに合った非公開物件や不動産投資のアドバイスを、プロの不動産投資コンサルタントから受けることができます。

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する