不動産投資が注目される現在、初期費用がなくても始められる不動産投資!という宣伝文句を耳にする機会も多いのではないでしょうか?

いざ不動産投資を始めようと思ったとき、実際はどのくらいのお金があれば始められるのかは非常に気になるところです。

そこで、当記事では不動産投資を始める上で必要な初期費用の目安から、かかる費用の内訳までを詳しく解説していきましょう。

不動産投資を始めようと考える方のお役に立てれば幸いです。

目次

1. 不動産投資を始めるのに必要になる初期費用

不動産は高額なものが多く、始めるにはまとまった資金がなくてはいけないというイメージが強いのではないでしょうか。

それは、投資と聞くと「一括購入」という固定概念があるからです。

しかし最近は、不動産投資ローンを活用することで少ない資金で不動産投資ができるため、サラリーマンやOLの副業としても人気を得ています。

では、実際に不動産投資を始めるにあたって必要な費用にはどんなものがあるのでしょうか。

不動産の購入費用(不動産価格)

不動産価格とは、その言葉のとおり土地や建物を含む不動産すべての価格です。

「〇〇マンション 75㎡ 3LDK 5,980万円~」といった広告をよく見かけますが、この5,980万円が不動産価格ということになります。

ただし、この価格のすべてを不動産投資を始めるときに払わなければいけないというわけではありません。

不動産投資ローンを組むことで、不動産価格を分割して支払うことができます。

初期費用とは

不動産投資でかかる初期費用には、不動産を購入する際の頭金や税金、保険料に加えその他さまざまな諸経費が含まれています。

以下の項目で不動産投資に必要な初期費用の目安について解説していきましょう。

2. 不動産投資でかかる初期費用の目安はいくら?

不動産投資を始めるにあたってかかる初期費用の目安は、大体以下の通りです。

- 新築物件の初期費用:不動産価格の4~5%

- 中古物件の初期費用:不動産価格の7~8%

つまり、5,000万円の新築の物件を購入する場合は、250万円前後の初期費用がかかることに。

一方、中古物件の場合は不動産仲介会社を通じて物件を購入するため、仲介手数料の支払いが生じることから初期費用の割合が高くなります。

不動産投資でかかる初期費用の相場と内訳一覧表

不動産投資の初期費用は、大体不動産価格の6~8%が相場といえるでしょう。

例えば、5,000万円のマンションを購入した場合は300~400万円が初期費用として支払う金額ということになります。

初期費用にかかる項目の目安と費用の内訳は以下になります。

| 項目 | 内容 | 費用計算方法 |

| 司法書士手数料 | 不動産登記をお願いする司法書士に支払う手数料です。 | 1件数万円〜(司法書士が任意で決定) |

| 登録免許税 | 不動産などに関する登録に課せられる国税です。 | 固定資産税評価額×2%(土地・建物) 債権額×0.1%(抵当権) |

| 不動産取得税 | 固定資産税評価額に対して土地は3%、建物は4%課税される税金です。 | 固定資産税評価額×3%×50%(宅地)固定資産税評価額×3%(家屋) |

| ローン事務手数料 | 融資を受ける際、金融機関に対して支払う事務手数料のことをいいます。 | 銀行によって変わるが、3~5万円程度が相場 |

| ローン保証料 | ローンの保証人になる保証会社に対して支払う保証料のことをいいます。 | 一括の場合 ローン借入額の2%

金利上乗せの場合 年0.2~0.3% |

| 金銭消費貸借契約書印紙税 | 金融機関との契約書に貼る印紙代のことをいいます。 | 1通48万円以下(物件の金額により変化します) |

| 仲介手数料 | 不動産仲介会社に対して支払う手数料のことです。 | 200万円以下5%

〜400万円以下4%+2万円 400万円超3%+6万円 |

| 売買契約書印紙税 | 売買契約書に貼る印紙代のことをいいます。 | 1通60万円以下(物件の金額により変化します) |

初期費用額はローンと購入する不動産によって変わる

初期費用の金額は、ローンを組む銀行と購入する不動産の種類によって変わってきます。

選ぶ銀行によって金額が変わる

銀行によって不動産投資ローンに係る事務手数料が異なるため、初期費用の金額に差が出ます。

不動産投資ローンの事務手数料は、定額型と融資額に対する定率型の2種類。

定額型の場合は前項の表の通り3~5万円が相場になりますが、

定率型の場合は融資額の1.5%~2%が相場になります。

仮に1,500万円のローンを組むと、定率型では23万円前後の費用を払わなければならないため高額に。

また、不動産投資ローンの金利も銀行によって異なるため、事前にしっかりと確認しておきましょう。

新築か中古によって金額が変わる

初期費用の目安の項目でもご紹介した通り、中古物件の場合仲介手数料がかかるため新築物件に比べ初期費用は高くなります。

また新築の場合は銀行が設定する担保価値が高く評価されるため、物件価格の100%近くの融資を受けることができますが、

中古の場合は50~70%の融資しか受けることができないため、足りない分を頭金として支払う必要があります。

購入物件の金額によって変わる

初期費用の金額は、購入物件の金額に応じた割合で決められます。

そのため、物件価格が高額であればその分初期費用も高くなるということに。

中古物件の場合は新築に比べて購入金額は比較的安く済みますが、

仲介手数料が加わることから初期費用は高くなるため注意が必要です。

3. 不動産価格の目安はいくら?

不動産といっても、さまざまな種類があります。

不動産価格の目安とはいくらなのでしょうか?

初期費用にも関わってくる不動産の種類とその価格についてご紹介します。

不動産投資の種類によって価格も様々

不動産投資とは不動産に投資をすることですが、不動産には色々な種類があります。

建物丸ごと一棟ももちろん不動産ですし、マンションの一室、さらには駐車場だって不動産ですよね。

またREITという投資信託の不動産版も不動産投資のひとつです。

以下の表で、現物不動産投資におけるその種類による難易度や特徴をご紹介します。

| 種類 | 特徴 | 予算 | 難易度 | リスク | 利益 | 利回り |

| アパート一棟 |

購入費用が非常に高額で、リスクは高い。またリスクの分散ができない。 一方で予算に対して多くの部屋数を所有できるため、利回りが高く利益も十分に臨める。 不動産投資中級者向け。 |

高 | 中 | 高 | 高 | 高 |

| 一戸建て | 一戸建ての場合、ほかの不動産と比べると面積が広く設備の維持や管理費に費用がかかる。

また一戸建ての賃貸需要には不安要素があるため、募集方法には工夫が必要。 都心部の場合は非常に高額になる可能性があるが、地方の中古をリフォームして貸し出すなど工夫をこらせば高い利回りと利益が期待できる。 不動産投資の応用編の位置づけが強い。不動産投資中~上級者向け。 |

中 | 中 | 中 | 中 | 高 |

| ワンルームマンション | 低い予算で投資ができる。

一室への投資なので、その部屋が空室なれば収入がゼロになるリスクがあるが、立地条件等を考慮すれば安定した運用ができる上に売却益にも期待ができる。 都心部であれば購入費用も高くなるため、利回りは低い。不動産投資中~上級者向け。 |

中 | 低 | 中 | 低~中 | 低~中 |

| 駐車場 | 土地をそのまま生かすため、低予算でできる。

しかし都心部であれば土地代が高くなってしまうため、エリアの選定は重要。 また駐車場需要の見極めなど知識がある程度ないと厳しいため、不動産投資中~上級者向け。 |

中 | 中 | 中~高 | 中 | 中 |

首都圏の新築と中古の平均価格

首都圏の不動産価格はバブル期を超える水準で高騰を続けています。

新築ワンルームマンションの平均価格は、2015年度で2,642万円。

一方、首都圏の中古ワンルームマンションの平均価格も同様に高騰を続けており、平均価格は2015年度で1,284万円です。

中古のワンルームマンションは新築に比べて価格が安く高い利回りが狙えることから、不動産投資家に高い人気を得ています。

都市近郊の中古の平均価格

都市近郊の中古ワンルームマンションの平均価格は、以下になります。

バブル期に建てられた物件 800~1,200万円

築浅の物件 1,500~2,000万円

このように、都市部の中古のワンルームマンションの相場は築古・築浅共に安定した価格を維持しています。

そのため、特に築浅の中古ワンルームマンションはその割安感から人気が高いです。

4. 不動産投資は初期費用なしでもできるのか?

新築か中古かといった物件の種類やあなたの属性にもよりますが、「100%ローンで物件を購入することは可能」です。

ただし、初期費用は別途で物件を保有する際に現金で支払わなければならないので、完全に自己資金0で始めることは難しいでしょう。

加えて、物件を保有後には運営していくためのランニングコストがかかります。

購入後にかかるお金のことも考えると、不動産投資を始めるにはある程度自己資金を準備しておいたほうが良いでしょう。

5. 不動産投資には初期費用だけでなくランニングコストも必要

不動産投資では初期費用さえ払えばよいという訳ではありません。

運用を続けていくにあたり、固定してかかる費用があります。

不動産投資で毎月かかる費用

物件を管理・維持していくためにかかる費用になります。

管理費

共用部の点検・清掃や管理人を設置している場合はその人件費など、物件の管理運営のために日常的にかかる費用です。

修繕積立金

外壁の補修や設備の修繕など、物件を維持していくために将来的に必要となる費用の積立金です。

不動産管理委託費

不動産の管理運用を自身ではなく不動産管理会社に委託している場合にかかる費用です。

料金の相場は月額家賃の約5%前後。

入居者の募集、契約締結業から、家賃の回収、物件管理や退去の手続きといった賃貸物件管理全般を不動産管理会社が行ってくれます。

不動産投資で年に1度かかる費用

不動産投資で1年に1度かかる費用は以下になります。

固定資産税・都市計画税

固定資産税は、家や土地などの固定資産を保有している人に対して課される税金。

火災保険料

火災や地震が起きて建物が損壊した場合に保障してくれるのが火災保険。

建物の構造や立地によって保障される上限金額は異なります。

またその金額によって保険料が決められます。

不動産投資には初期費用の他にもランニングコストがかかってきます。

さまざまな費用を考慮し、計画を立てるようにしましょう。

6. 不動産投資ローンを組むには

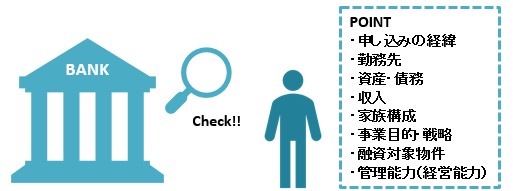

不動産投資ローンを組むにあたり、金融機関は貸したお金をきちんと返済してくれるのかをチェックします。

融資条件ポイントがこちらです。

会社員の方が不動産投資を始める場合は各金融機関がパッケージ化しているアパートローンを利用する事が多いです。

このポイントを踏まえ、融資が通る金融機関を選びましょう。

不動産投資ローンって何?

不動産投資ローンとはその名の通り、不動産投資のために金融機関から資金を借りることです。

不動産に関わるローンと聞くと住宅ローンが身近ですが、不動産投資ローンと住宅ローンは性質が違います。

住宅ローンは借入者本人が自分が住む住宅を購入するために組むものなので、借入者本人の返済能力が主な審査の対象。

一方で、不動産投資の場合は、返済能力の他に投資物件の資産価値や安定した投資運用が可能なのかといった、不動産投資の事業性の方が審査において重視されます。

不動産投資ローンの審査基準は?

金融機関が不動産投資ローンの審査の際に重視する条件は以下になります。

①資産・債務

資産はあなたが持っている預貯金・金融資産(株など)保険などすべてをあわせた総額のことです。

属性の中でも金融機関が一番重視する項目です。金融機関は貸したローンが返済できるのかを審査します。

仮に不動産投資で利益が上がらなかったとしても、多くの資産があれば返済ができなくなる状況は避けられるからです。

最低でも200万円程度は用意しておいたほうが印象が良いでしょう。

逆に債務は審査の際マイナス要因になります。

出来る限り返済してから不動産投資を始めるのが無難でしょう。

②収入

収入が多いと融資を受けられる金融機関の選択肢が増えるので、不動産投資を有利に進めることができます。

ですが、収入が低いからといって融資を受けられないわけではありません。

金融機関はたくさんあります。

年収が低い方には低い方なりの融資を受ける方法がありますので、ご安心ください。

③勤務先

一部上場企業勤務の方は融資が受けやすくなります。

こちらの条件も年収と同様に上場企業でないと融資を受けられないというわけではありません。

この3つをきちんと理解して、あなたの属性で使うべき金融機関を選びましょう。

融資金額の額はどのように決まるのか?

上述の通り、融資の金額は購入する物件が新築か中古か、物件の資産価値や事業としての採算性、

また借入者の属性などの条件を総合的に判断して決められます。

金融機関によって得意としている物件が違いますので、どのような物件なら融資をしてくれるのか、一度確認することが大切です。

不動産投資ローンについてより詳しくは以下の記事をご覧ください。

7. 不動産投資ローンのメリットやデメリット

現在は低金利が続いていることから不動産投資ローンを組みやすく、不動産投資市場の活性化を後押ししています。

また投資物件を担保にする不動産投資ローンは、金融機関からの融資が受けやすいのです。

ここからは、不動産投資ローンのメリット・デメリットをご紹介しましょう。

メリット

不動産はその他の投資商品と比べても高額であり、中古のワンルームマンションであっても1,000万円以上、一棟購入になれば何億という資金が必要になります。

そこで、不動産投資ローンを利用することで少額から不動産投資を始めることができます。

少ない資金で大きな資産に投資できるレバレッジ効果を得ることができるので、目標とする資産額を早期に達成できる可能性が。

ローンを組むということは毎月の返済が発生することになりますが、この返済は家賃収入でまかなうことができます。

デメリット

不動産投資ローンは住宅ローンなどと比べて金利が高く設定されています。

それは不動産投資とは不動産賃貸業とみなされるため、運用の中で生じる空室リスクや災害リスクといったさまざまなリスクによって返済が滞る可能性を考慮しているからです。

また入居者が確保できず、空室が続けば家賃収入が入ってこなくなるため、

毎月の返済を自己資金でまかなわなければいけなくなる可能性があります。

8. 無理の無いローンを組むには計画を立てることが大事

金融機関から借りたローンは不動産収入があろうがなかろうが、毎月一定額返済しなければいけません。

不動産投資で利益を出しながらローンを返済できるように計画を立てましょう。

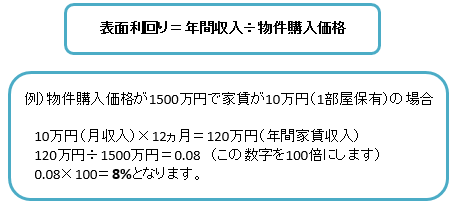

物件の利回りを確認しておこう

不動産投資をする際の収益指標となるのが利回りです。高ければ利益率が多くなります。

物件情報などに記載されている利回りは「表面利回り」が多いですが「実質利回り」まで計算して不動産投資を始める際の収益を確認しましょう。

表面利回りの計算方法

表面利回りの計算方法は収益率を大まかに捉えるには便利ですが、運営時のランニングコストが計算に入っておらず、

年間を通して空室にならないこと、家賃が変わらないことなどが条件になっています。

ですので実際は表面利回り通りの収益は得られません。

実質利回りの計算方法

実質利回りは家賃収入から、不動産経営に関わる費用を引いた額を物件購入価格で割った数値です。

毎年かかる税金や管理費等の経営にかかるランニングコストも年間の収入から差し引いて計算するので、収益額をより正確に理解することができます。

リスクを回避して家賃収入を得よう

不動産投資の収益は基本的に、入居者から支払われる家賃収入です。

空室になってしまっては収入が0となってしまいます。

避けるためには入居者に選ばれる物件を選ぶことが重要です。購入物件の地域性を理解して物件を選びましょう。

また管理会社に委託して入居率を高く保つことも大切です。

9. 不動産投資には節税効果がある|初期費用をしっかり経費計上しよう

不動産投資を始めたら確定申告が必要になります。

確定申告では不動産投資の運営でかかった費用を、経費として計上することで節税することができるのです。

不動産投資の初期費用は確定申告時に経費計上できる

確定申告時に初期費用を経費として計上することが可能です。

では初期費用のどの項目が経費として認められるのでしょうか。

経費計上できる初期費用

初期費用の中で以下の項目は経費計上できます。

- 司法書士手数料

- 登録免許税

- 不動産取得税

- 融資手数料

- 金銭融資貸借契約書の印紙税

これらは登記に関わる費用です。経費計上できるということを覚えておきましょう。

経費計上できない初期費用

以下の項目は経費計上できません。

- 仲介手数料

- 売買契約書の印紙税

建物にかかる費用は「減価償却費」に含まれ、購入物件の耐用年数に合わせて毎年一定の金額を経費として計上していくことができます。

ですが、土地にかかる費用は減価償却の対象になりません。

経費計上することができないので注意しましょう。

10. 不動産投資の初期費用を理解して、無理のないローンを組もう

不動産投資に関する初期費用についてご紹介しましたがいかがでしたか?

不動産投資ローンをうまく活用すれば初期費用を抑えながら不動産投資を始めることも可能です。

きちんと返済計画を立て、不動産投資を成功させましょう。

MIRAIMOではオンライン無料相談を受け付けています。

資金に自信がないけど不動産投資できる?といった疑問から、実際の経営についてなど不動産投資に関するアドバイスはお任せください。

LINEでMIRAIMOを友だち登録していただくだけですのでお気軽にご利用くださいね。

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する