※この記事は2021/9/21に更新されたものです。

不動産投資をする際、ほとんどの人が不動産投資ローンを組むでしょう。

その時、どこの銀行が良いのか悪いのか、はっきりと分からない人も多いのではないでしょうか。

今回はそんな方のために、

- 不動産投資でローンを利用できる代表的な金融機関

- 低金利で不動産投資ローンを借りるコツ

- 融資に積極的な銀行と銀行ごとの特性まとめ

上記3要素を分かりやすく整理しました。

不動産投資を始めるにあたり、融資はとても大切。

だからこそ、きちんと仕組みを理解した上で「自分にあった条件の銀行」で融資を受けて下さい。それが不動産投資の成功への近道になります。

一方、下記で紹介している銀行やその他の銀行などで融資を受けている場合、この金利で正しいのか?

と心配な方は是非一度株式会社スマミンの無料オンライン相談窓口でご相談ください。

株式会社スマミンのプロの不動産コンサルタントが丁寧にお客様の御融資の問題点を洗い出し、問題解決に全力でお応えいたします。

目次

1. 不動産投資ローンとは|不動産投資で利用出来る代表的な金融機関一覧

![]()

不動産投資ローンとは、投資用の建物(アパート・マンション)を担保にして、金融機関から融資を受けることで、アパートローンとも呼ばれます。

不動産は本人所有である必要はなく、家族や法人の所有不動産または、購入予定の不動産を担保にする事も可能です。

対象となる不動産やその評価方法・金利などの条件は会社によって様々です。

不動産投資ローンと住宅ローンの大きな2つの違い

まず、この2つの大きな違いは、「購入する目的」と「返済の原資」です。

通常、住宅ローンの場合、毎月の給料が返済の原資になります。

しかし、不動産投資ローンの場合、不動産からの家賃収入が返済の原資となります。この2つのローンは全くの別物なので、当然審査基準も異なります。

住宅ローンの場合

「個人の信用」が審査基準の対象です。また、連帯保証人がいる場合、その方も審査対象です。

です。本人はもちろんですが、連帯保証人がいる場合はその人も審査の対象となります。

- 勤務先

- 勤務年数

- 毎月の給与または年収

- 債務履歴

などが審査項目です。経営者や自営業の方の場合は、状況を把握するために確定申告書決算書の提出が必要になります。

返済原資は主に「自身の給料」となり、「自分で居住する住宅」に使うことのできるローンです。

不動産投資ローンの場合

「個人の信用」「不動産の収益力・担保力」が審査基準の対象となります。

住宅ローンと異なり、個人の信用だけで融資をしてもらう事は難しいでしょう。

逆に、かなりいい条件の物件であれば、年収がそこまで高くなくても融資を受けることが可能になります。

なぜなら返済が出来なくなったとしても不動産を担保にして資金の回収ができるためです。

中古物件の審査項目として、建物診断や修繕履歴などの提出が必要になります。

また、購入の際に必要になる諸経費(登記費用・仲介手数料・火災保険など)は融資対象外となる場合があるので気を付けましょう。

返済原資は自信の給料の他に「家賃収入」。「投資用の不動産に関する資金」に使うことができるローンです。

2つとも不動産のローンでという共通項目はありつつも、「ローンの使用用途」「返済の原資」が異なるので審査基準も金利も異なってくるという事を覚えておくとよいでしょう。

不動産投資ローンの審査基準について詳しく知りたい方はこちら

不動産投資ローンが利用できる代表的な金融機関一覧表

次に投資をする時にどのような金融機関を利用できるのか?代表的な金融機関はどこなのか?について種類ごとに表にしてまとめました。

| 三大メガバンク | その他 | 地銀 | 信託銀行 |

|

|

|

|

| ノンバンク | 政府系金融機関 | 信用金庫 |

|

|

|

※上記以外にも多数の金融機関がありますが、あくまでも代表的なものだけを抽出しています。

2. 不動産投資ローン2種類の金利|銀行別の金利相場

ローンを組む場合は必ず金利がかかります。

そもそも金利とはお金を貸し借りする際の値段で、それを年率で換算したものです。

要は金利が低ければ支払う額も少なくなります。高ければ支払い額も高くなります。

ただ、金利が〇%と言われてもあまりピンとこない人も多いことでしょう。

返済が完了するまで1年間で3万円の金利が発生する。

という考え方となります。

そして、金利には大きく分けて固定金利・変動金利があります。一体どちらの金利タイプでローンを組むのがいいのでしょうか?

以下で説明していきます。

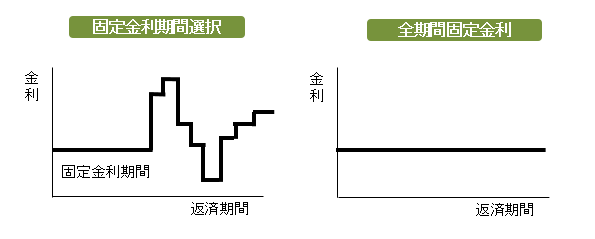

①固定金利

固定金利タイプには2種類の型があります。

全期間固定金利型

金利が返済までの全期間変わらないタイプです。

◎メリット

金利が先々上昇しても借入れ時の金利で返済額が決まっています。また、返済期間全体の返済計画も決まっています。

×デメリット

借入れ後の金利が低下したとしても返済額は変わりません。また、途中で解約すると違約金が発生することもあります。

固定金利期間選択型

一定期間だけ固定金利になるタイプ。固定年数を1・3・5年などから選択することができます。

◎メリット

固定金利期間中は返済額が決まっています。また、借入れ後に金利が低下した場合は返済額も減少します。

×デメリット

借入れ後に金利が上昇した場合、返済額も増加します。

また、借入れの際に固定金利期間が終わった後の返済額が確定しない為、返済計画が立てにくいです。

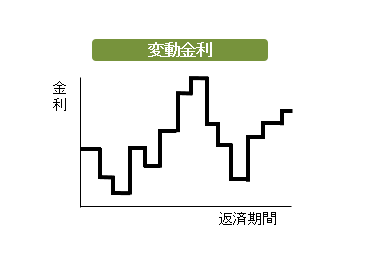

③変動金利

金融情勢の変化で返済の途中でも、定期的に金利が変動するタイプです。

6か月に1回金利見直しがあり、返済額は5年に1回見直されます。

金利が上昇して返済額が増えても、返済額はそれまでの返済額の25%増までと上限が設定されています。

◎メリット

借入れ後に金利が低下した場合は、返済額も減少します。

×デメリット

借入れ後に金利が上昇した場合、返済額も増加するので返済計画が立てにくいです。

また、金利が急上昇した場合、未払利息が発生する場合もあります。

変動金利・固定金利どちらで組むのかは、あなたの不動産投資の目的によって変わります。

例えば、相続で譲り受け、売却予定がないのなら金利が低い時を狙って固定金利、

途中で売却する予定があるのなら固定金利期間選択型で短期の固定金利にするか、変動金利がより安く借りられる可能性が高いです。

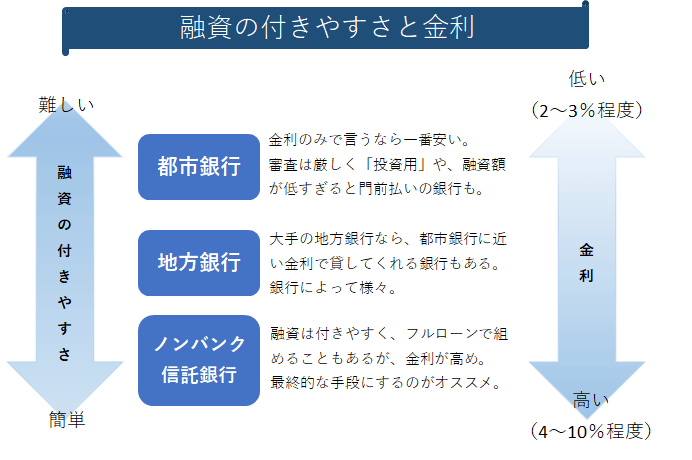

銀行別金利一覧表|金利相場は何%?

不動産投資ローンの金利の相場は銀行によって差がありますが、大体2~5%(住宅ローンの金利相場は約0.8~1.5%)と幅があり、住宅ローンよりは若干高い傾向にあります。

メガバンク(都市銀行)⇒地方銀行⇒信用金庫⇒ノンバンクの順に徐々に金利が高くなっていく傾向にありますが、その分、融資の審査は通りやすくなっていきます。

以下リンクではMIRAIMO独自に作成した銀行別の不動産投資ローン金利比較表を見ることができます。

銀行別不動産投資ローン金利比較表3. 低金利で不動産投資ローンを借りる3つの方法

![]()

金利相場は分かったものの、金利は低ければ低いほど嬉しいですよね。そこで、低金利で不動産投資ローンを借りる3つのコツをお伝えします。

①融資に強い不動産投資会社選びをする

もちろんローンを借りるのには銀行の選択が重要になってきます。

金融機関によって評価方法も審査基準も異なるので、できれば自分を優遇してくれる銀行を選びたいところですが、どのように選べばいいかわからないですよね。

そんな時に大切にしたいのが「不動産投資会社選び」。

融資に強い不動産投資会社を選ぶことが極力低金利で不動産投資ローンを借りる鍵となります。

提携銀行や、どのぐらい銀行とつながりが強いのかを尋ねてみましょう。

融資の実績が多くあり、懇意にしている銀行がある不動産投資会社は融資に強いと言えます。

MIRAIMO運営元:株式会社スマミンでも提携している銀行・懇意にしていただいている銀行が何行かあります。

詳しくはお問い合わせフォームよりお問い合わせください。

②低金利で借り入れできる物件を選択する

不動産投資ローンは不動産事業の計画性や物件の収益性などが重要となってきます。

ではどのような物件が融資の観点で有利になるのでしょうか?

ズバリ「木造アパート」より「マンション」を選択することです。

その理由の1つとして、「耐用年数がマンションの方が長い」ことが挙げられます。

- 木造⇒22年

- 鉄骨造(S造)⇒27年もしくは34年(骨格材の厚みによる)

- RC(鉄筋コンクリート造)⇒・SRC(鉄骨鉄筋コンクリート)⇒47年

と、木造とRC(SRC)造では倍以上も耐用年数が違います。

銀行は融資をする時に、その不動産に抵当権を設定して、万が一返済できない場合にその不動産を売却することができます。銀行側はその売却益を残りの債務の返済に充てることができるので、物件の法定耐用年数は融資の期間や金利を決めるのに関わってきます。

他にも

- マンションの方が駅チカ好立地にある傾向が高い

- アパート1棟を購入するより価格が安い

- 流動性が高く売却にも有利

などの特徴があり、銀行の評価も高くなるため、低金利で借りられる傾向にあるのです。

③下準備を入念にする

低金利でローンを借りるために重要なのが「自分の属性」そして「物件」ということはもう分かりましたね。

その属性をよく見せるまた、不動産投資の計画を綿密に練ることも重要なポイントです。

下準備として

- クレジットカードや他のローンの返済の滞納をしない

- 貯金をしておく(資産を増やしておく)

- 不動産投資をする上でのあなたの計画(利益を見込めるかどうか・将来の返済計画など)

など準備を入念にし、「この人ならお金を貸しても返してくれる」と銀行の判断材料にし、低金利で借りやすくしましょう。

不動産投資ローンを低金利で借りるには

あなたの属性だけでなく、利益が十分に見込める物件を選ぶこと、ローンを借りる銀行を見極めることが非常に重要になってきます。

4. 不動産投資ローンの融資に積極的な銀行はどこ?金融機関ごとのスタンスと特徴

先ほど説明した金融機関は、属性により融資条件や融資に対する姿勢が異なります。まずは代表的な機関を事例にイメージを掴んでください。

①日本政策金融公庫の融資スタンスと特徴

日本政策金融公庫は、

- 社会的弱者(若者・高齢者・女性)を優遇

- 1%後半~と低金利

- 固定金利

- 保証人不要

の4つの特性があります。

とにかく利益を優先するという傾向は少ないため、逆説的に見ると、「条件を満たせば低金利・固定金利で融資を受けられる」と覚えておくとよいでしょう。

そのため、不動産投資初心者には最適な金融機関です。

審査時には、経営が傾くことがないよう

- 今後の事業見通し

- 経営者の資質

- 資金繰り

- 資産の状況

などの審査を重点的に行われますので、この準備はしっかり行っていくことをおすすめします。

②オリックス銀行の融資スタンスと特徴

オリックス銀行は、

- 団体信用保険が付いている

- 団体信用保険料が不要

- 保証料が不要

- 引き落とし口座が自由なため口座開設が不要

の4つの特性があります。

融資を受ける条件として、概算数値ではありますが年収700万円程度は必要です。

物件評価方法は積算評価です。電話で問い合わせをすると、数日で簡易的な査定をしてくれます。

さまざまな不動産投資ニーズを対象としています。また、利率2%前後、融資期間が35年程度です。

③住信SBIネット銀行の融資スタンスと特徴

住信SBIには投資用不動産にも使える「不動産担保ローン」があります。

変動金利で2.95~8.9%の金利。借入額は300万円~1億円以下。最長の借入期間は25年です。

- 事業性資金を除いて用途は基本的に自由

- 保証人は不要

- 他の借入先とまとめて返済ができる

といった特徴があります。

④SMBC信託銀行の融資スタンスと特徴

SMBC信託銀行には

- 500万円以上最大1億円まで、最長30年まで借り入れ可能

- 借り換えにも対応

- 一定の条件を満たせば金利が優遇される

といった特徴があります。固定金利のみの取り扱いです。

金利は固定金利の選択機関によって異なり、

- 1年型:2.13%

- 3年型:2.35%

- 5年型:2.45%

- 7年型:2.75%

- 10年型:2.20%

となっています。

他にも5,000万円・1億円の契約により、金利優遇サービスも行っており、最大1.73%までに金利を下げることも可能です。

5. 不動産投資ローンのシミュレーションをしよう|サイトを活用

![]()

シミュレーションで手残り(利益)が出ることを確認して、余裕を持った資金計画を立てることで不動産投資に失敗するリスクは大幅に下がります。

つまり、シミュレーションすることは非常に大切なことです。

必要条件を入力すれば、すぐに金利シミュレーションができるサイトもあります。気になる物件があれば、ぜひ一度試してみてください。

★@ローン計算

http://www.loankeisan.com/★収益・投資物件 簡易収支シミュレーション

https://www.rals.co.jp/invest/info.htm

★ローンシミュレーション

(返済額・借入額・借り換え・繰り上げ返済など様々なローンシミュレーション)

6. 不動産投資ローンの特徴を掴んで低金利で借りよう

冒頭でもお伝えした通り、不動産投資をする際、不動産投資ローンを組まずに物件を購入できる人はとても稀です。

金融機関の姿勢はその時々の市況や自身の条件により異なりますので、

- 最新の各機関の投資関連情報を知りたい!

- 自分は、どのような条件で融資を受けられるのか?

- 自分にあった融資先はどこの金融機関か?

- そもそもこの物件は自分にとって良い投資先か?

など、調べれば調べるほどに悩ましいことが出てくるかと思います。

そんな時は、スマミンの融資担当がお答えいたします。

MIRAIMOのLINE公式アカウントの無料相談・またはお問い合わせフォームよりお問い合わせください。

MIRAIMO公式アカウント友だち登録

当記事が金融機関から融資を受けたいと考えて選んでいる方の参考になればとても嬉しく思います。

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する