不動産投資に興味を持ったはいいものの、

「ローンの頭金ってどれくらい必要なの?」

「頭金がないからフルローンを組みたいけど、大丈夫?」

など、資金面の疑問にぶち当たるのではないでしょうか。

単純に考えれば、頭金は多いに越したことはない、ということは想像できます。

しかし、具体的にいくら必要になるかと聞かれると分からないですよね。

そこで、今回は不動産投資をするにあたって必要な頭金の目安や、

頭金なしで不動産投資をするのは本当に危険なのか、また頭金なしや少額の頭金でも不動産投資を成功させる方法などをご紹介します。

目次

1. 不動産投資をするのに必要な頭金の目安|頭金は必ず必要なのか?

頭金とは物件価格の一部を支払うことですが、不動産投資ローンを組むにあたって必要になる頭金の相場は、購入する物件価格の大体2~3割程度と言われています。

「じゃあ、みんな必ず2割~3割の頭金を用意しなければいけないの?」

と疑問に思うでしょうが、必ずしも相場の金額の頭金が必要というわけではありません。

なぜならば、金融機関によって購入物件の価格や資産価値、ローンを組む借入者の属性(年収・職業・自己資産)等の審査基準が違うため、

伴って提示されるローンの金利や返済年数等の条件も違ってくるからです。

つまり、条件によっては、ほぼ頭金なしで組める人もいれば、相場よりも多くの頭金を求められる人もいるということ。

2. 頭金なしで不動産投資をするのは危険なの?

何千万~何億という高額な物件価格の2~3割の頭金が必要となると、手持ち資金で用意することはそう容易いことではありません。

そんなとき、物件価格の全額を賄える「フルローン」の話を聞いたら気持ちが傾くのも当然です。

しかし、頭金を入れずフルローンを組むということは、初期費用を低く抑えられるというメリットはあっても、ローンの総返済額が多くなり、毎月の返済額も増えてしまいます。

さらに、多くの銀行では物件価格の9割以上のローンを組む場合、金利を従来よりも高く設定しています。

よって、頭金で支払う額により後の不動産経営に大きく影響する場合があるのです。

頭金があるからこそリスク軽減できる!

不動産投資で頭金を入れておくことで、さまざまなリスクを軽減することが可能です。

その代表的なものとしては、以下になります。

- デッドクロス(物件の減価償却費が元金返済額を上回る状態)が起こる可能性が低い

- 銀行の信用度が高まり、融資を受けやすい

- 2件目の物件購入の際に資金調達が楽になる

- 気持ちに余裕が出る

頭金を用意しても失敗する人はいる

現在は低金利が続いていて金融機関が融資に積極的ということもあり、ローンの審査は以前に比べ甘くなっています。

そのため、返済が難しいとも取れる高額な物件であっても購入できてしまう場合もあり、

たとえ頭金を十分に用意したとしても失敗してしまう人がいるのです。

自己破産者が増えている現状

不動産投資の代表的なリスクに空室による家賃収入の減少リスクがあります。

このような想定外の収入減や支出増の状況に陥ったとき、毎月のローンの返済額が多いのでは自己資金を運用資金に充てる必要に迫られるでしょう。

この状況が続けば赤字はどんどん膨らみ、最終的には投資を続けていくことができず、物件売却に追い込まれることになってしまいます。

ローンの残額を物件の売却額でまかなえれば問題はありませんが、不足分を支払う必要がある場合はその額によっては債務整理等の対処が必要に。

債務整理をしてしまえば、その後5~10年の間は新たなローンを組んだり、クレジットカードを作ったりすることができなくなり、社会的信用を失ってしまうのです。

このように、無謀とも言える高額なローンを組んでしまったがために、自己破産や個人再生等に陥ってしまう投資家が現在増えています。

フルローンによるリスクも知っておく必要がある

不動産投資でフルローンを検討する際には、そのリスクを十分に知っておく必要が。

フルローンのリスクには、前項でご紹介したもののほかに以下があります。

物件の売却時に買い手が見つからない

フルローンを組むような物件は、平均以上に高額なものであることが多いです。

このような高額な物件の場合、買い手を見つけることは困難。

売却先が見つからない状態が続けば、売却価格の値下げ等も検討さざるを得なくなります。

修繕やリフォームなどの想定外の出費

築年数がある程度経過している物件や中古物件の場合、予期せぬタイミングで修繕やリフォームが必要になることがあります。

フルローンに限らず言えることですが、このような想定外の出費に備えるだけの手持ち資金は常に用意しておく必要があるでしょう。

3. 頭金なし、または少ない頭金で不動産投資を成功させる方法

頭金を払わずにフルローンを上手に活用したり、少ない頭金で不動産投資を成功させた人はたくさんいます。

成功者の共通点を知り、綿密な計画を練ることで、頭金なしでも不動産投資を成功させることは十分可能です。

頭金なし、また少ない頭金で高い還元性を実現する方法をご紹介しましょう。

頭金なしで不動産投資を成功させた人の共通点

まず、頭金がなくても成功した人の共通点は以下になります。

- 不動産投資の知識をつけようと努力している(セミナーに参加・本などで勉強している)

- 多くの業者と名刺交換している(コミュニケーションをとる)

- 儲かることだけを漠然と考えていない(細かなスキームができている)

- 資産運用を行う貯蓄と生活費は分けている

- 常に先行く情報を得て行動している

- アクティブである(一歩踏み出す行動力がある)

- 相続したローンのない物件を持っている

頭金なしで成功するには綿密な収支計画が必要

頭金を払わずに不動産投資を成功させるためには、物件の選定の段階から収支計画を立てておくことが大切です。

次に、頭金なしで不動産投資を成功させるために必要な方法は以下になります。

- 購入を検討している物件に対して、金融機関が設定する評価価格と市場価格の差を把握する

- 表面利回りを計算する

- 収支計画を立てる

金融機関の融資限度額は評価価格の7割程度とされており、この金額を超える分は頭金として支払う必要があります。

しかし、

金融機関の物件評価価格の7割 > 市場価格(物件の購入価格であり融資額)

であれば、頭金なしのフルローンを組むことができる可能性があります。

次に、購入額に対して年間の収益がどれくらいあるかを示す表面利回りを把握する必要があります。

この値は家賃収入が毎月いくら入るのかという運用の収益性を表す重要な指標。

不動産投資では家賃収入が丸々手元に入ってくるわけではありません。

そこから管理費などの必要経費と、ローンの返済額を差し引いた残りが手元に入ってくる収益になるのです。

この収益がプラスになるように、収支計画を練る必要があります。

フリーローンで借りたお金を元手に、資金を増やす

フリーローンとはその名の通り、使用目的の定められていないローンのことです。

多くのフリーローンは無担保で借りることが可能。

このフリーローンを活用して頭金を入れることで、自己資金を削ることなく初期投資が行えます。

物価上昇によるタイミングで物件を手放し、多くの資金を得る

複数の物件を所有している場合には、所有物件の市場価格が上昇したタイミングで売却することで得られる売却益を、

次の物件の購入時の初期投資に充てることで少ない頭金での投資が可能になります。

4. 頭金を全て投資につぎ込むのは危険

金融機関は頭金を多く入れることを勧めてきますが、余裕資金を持たず手持ち資金のほとんどを頭金と初期費用に充ててしまっては、後々に訪れる想定外の出費に対応できません。

また前述の通り、頭金を入れすぎてしまうと、場合によっては投入資金の回収に何年もの期間を要してしまうことになります。

金利が低い今だからこそ、頭金を抑えて上手にローンを活用することが、さまざまなリスクを回避する対策になると言えるでしょう。

5. 不動産投資で融資を受けるための2つのポイント

不動産投資を始めるにあたって金融機関からの融資を受けるには、外せない2つのポイントがあります。

この2つのポイントのどちらかが欠けていると、頭金以前の問題で金融機関は融資を行ってくれません。

金融機関の決算期は3月と9月です。

その2~3ヵ月前に申し込みをしておくと通常より審査が通りやすい場合もあります。

借主による条件

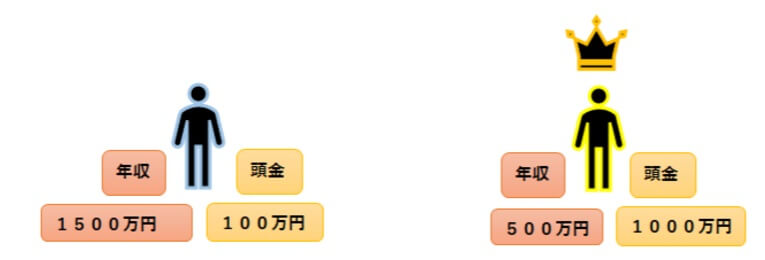

融資を行う条件として、借入者の属性が非常に重要です。

属性とは、融資の返済に影響のある借主の職業・貯金額等の自己資産・借入状況・勤続年数といった項目を表します。

では以下のケースだとどちらが融資を受けやすいでしょう?

答えは頭金が1,000万円の方が融資を受ける際に有利となります。

なぜなら、年収と家賃が分かれば銀行はあなたの月々の支出額から自己資金の額を逆算することができるからです。

物件の収益性

借入者の属性が高くても、物件の評価が悪ければ融資を受けることは難しいでしょう。

逆に物件がいくら良いものであっても同じ事が言えます。

また区分所有物件への融資は厳しく審査されます。

6. 頭金とは別に必要!不動産投資にはローンの対象にできない経費がある

不動産投資を始めるにはさまざまなお金がかかります。

諸経費の一覧と支払うタイミングを確認しましょう。

ローンの対象とならない諸経費

不動産投資では、初期費用として以下の経費がかかります。

初期費用は新築の場合で物件価格の4~5%、中古で7~8%の金額がかかりますが、これらの費用をローンの対象にすることはできません。

したがって、初期費用分は自己資金で支払う必要があります。

| 契約時にかかるもの |

| 仲介手数料 |

| 印紙税 |

| 引き渡し融資実行時にかかるもの |

| 火災保険 |

| 登録免許税 |

| 司法書士報酬 |

| 事務手数料 |

| 不動産取得時にかかるもの |

| 不動産取得税 |

| 固定資産税 |

| 修繕積立金 |

| 管理費 |

自己資金は頭金と諸経費を合算したもの

前項の初期費用と頭金を合わせた自己資金は、目安として物件価格の2~3割が必要になります。

さらに中古物件であれば不動産仲介業者に支払う仲介手数料がかかるため、

例えば物件価格2,000万円なら約71万円が仲介手数料として初期費用に加算されます。

仲介手数料を割り出す際は、物件価格×3%+6万円が基準となります。

したがって、新築・中古といった購入する物件の種類も考慮した上で、自己資金を準備する必要があるでしょう。

7. 頭金はリスク軽減!先々の計画を立てて不動産投資を始めよう

不動産投資に限らず、どの資産運用にも共通して言えることですが、無理をして資産を増やそうとすると失敗します。

フルローンはリスクがありますが、フルローンで物件を購入しても成功している大家さんは沢山います。

投資を検討する段階で、不動産経営にかかる費用や初期費用等の金額を考慮した収支計画をしっかりと立て、その計画に基づいて頭金として必要な金額を割り出しましょう。

また、不動産投資をする際の資金についてお悩みの方は、MIRAIMOを運営している株式会社スマミンで無料相談を受け付けております。

まずはお気軽にお問い合わせください。

今ならMIRAIMOを友達追加いただいた方にもれなく、

オリジナルのe-book「中古マンション購入チェックリスト」をプレゼント!

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する