不動産投資には切っても切り離せない資金計画。

その中でも、ローンを活用するという物件購入方法はもはや一般的です。

改めて考えてみてください「不動産投資ローン」とは何でしょうか。

また「ローンを組む事」でどのようなメリットがあるのでしょうか。

そして、「上手に活用する方法」を知っていますか。

本記事では不動産投資ローンを知らない人でも理解し、リスクを下げつつ活用する方法について詳しく説明しています。

不動産投資ローンは審査基準は厳しいもののレバレッジ効果が望めるものなんです!

目次

1. 不動産投資ローンの基礎

不動産投資ローンとは、

投資用の建物(アパート・マンション)を担保にして、金融機関から融資を受けることです。

不動産は本人所有である必要はなく、家族や法人の所有不動産または、購入予定の不動産を担保にする事も可能です。

対象となる不動産やその評価方法・金利などの条件は会社によって様々です。

住宅ローンと不動産投資ローンの違いとは

住宅ローンと不動産投資ローンの大きな違いは、「購入する目的」と「返済の原資」です。

住宅ローンは毎月の大家さんのお給料が返済の原資になります。

不動産投資ローンは購入したお給料も大切ですが、不動産からの家賃収入が返済の原資になります。

要は変動の少ない収入からの返済か、変動の多い収入からの返済なのかという事。

当然2つのローンは別物ですので、審査基準も異なります。

知っておくべきローン審査基準の違い

ここからは、2つの審査基準で明確に違う箇所をさらに詳しく説明していきます。

住宅ローンの審査基準

住宅ローンの場合、

個人の信用が主な審査基準の対象

です。本人はもちろんですが、連帯保証人がいる場合はその人も審査の対象となります。

- 勤務先

- 勤務年数

- 毎月の給与または年収

- 債務履歴

などが審査項目です。経営者や自営業の方の場合は、状況を把握するために確定申告書決算書の提出が必要になります。

不動産投資ローンの審査基準

不動産投資ローンの場合、

個人の信用+不動産の収益力・担保力

が審査基準の対象です。

どんなに年収が高く社会的信用があったとしても不動産の収益力・担保力がなければ融資してもらえないという事。

逆に、かなりいい条件の物件であれば、年収がそこまで高くなくても融資を受けることが可能になります。

なぜなら返済が出来なくなったとしても不動産を担保にして資金の回収ができるためです。

中古物件の審査項目として、建物診断や修繕履歴などの提出が必要になります。

また、購入の際に必要になる諸経費(登記費用・仲介手数料・火災保険など)は融資対象外となる場合があるので気を付けましょう。

不動産投資ローンの審査基準について詳しく知りたい方はこちら

2. 不動産投資ローンを利用するメリットとデメリット

メリット

ローンを組むということは借金という悪いイメージをもつ人も多いと思います。

しかし、不動産投資ローンを利用する事で得られる多数のメリットがあります。

- 決算状況などの信用度に、担保提供による信用を加えて融資審査を行う事ができます。

- カードローンなどに比べると、長期間低金利で高額の借入れができます。

- 不動産投資ローンを組む事で、レバレッジ効果がのぞめます。

レバレッジ効果というのは少ない自己資金で、収益物件によって多くの利益を得ることを言います。

例えば1000万円の物件を自己資金100万円で購入したとしましょう。

うまく経営をし、無事に返済できた暁には、「100万円で1000万円相当の物件を手に入れた」ということになるのです。

また、キャピタルゲイン(売却益)を狙って、将来高騰しそうなとちで不動産投資を行い、ローン返済の頃に売ると、お金はプラスになりますね。

こうして、レバレッジをきかせ、それ以上の利益を得られれば不動産投資は大成功となります。

デメリット

不動産投資ローンと現金購入を比べた場合どうなるのでしょうか。ローン組むことでのデメリットと、その改善策を以下で確認しましょう。

無理のない返済計画を立てる事で最悪のケースを回避することが大切です。②登記費用・印紙代・返済事務取扱などの手数料が発生します。

空室が続いたり働けなくなってしまうとローン返済が困難になります。返済が滞ると、自己破産など債務整理が必要となる可能性があります。その結果、クレジットカードが作れなくなるなどの弊害もあります。

購入前に返済シミュレーションを行うことを徹底しましょう。

また、不測の事態に備え、銀行に返済可能な融資額を確認しておきましょう。それから不動産投資を始める事が大切です。

空室リスクの回避策としては、空室になりにくい物件を選ぶ必要があります。

駅近物件など需要の高いエリアの物件購入がオススメです。

物件の選び方に関しては、本メディア、ミライモの記事で解説している記事が多数あります。検索窓から気になるキーワードをぜひ検索してみてくださいね。

空室になりにくい収益物件の選び方についてはこちらの記事を参考にしてみてください。

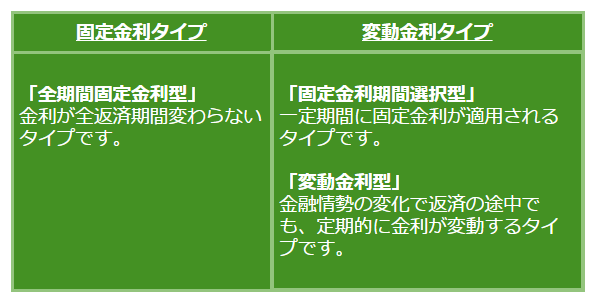

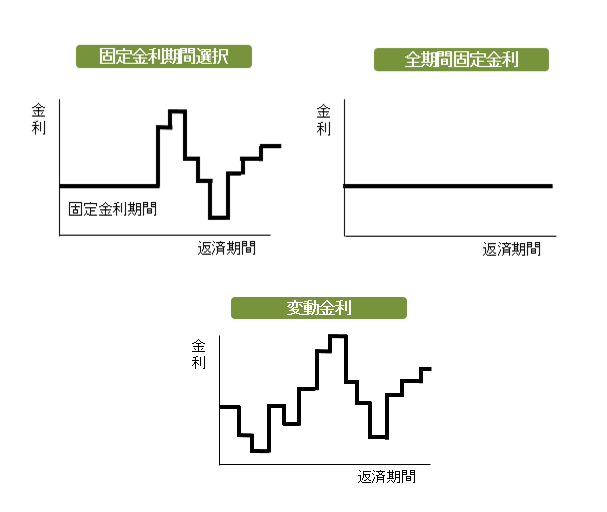

3. 金利を上手に活用しよう

金利というのは、借りてる額に対して支払う利息の割合のことをいいます。ローンの際、目先の金利だけで選ばれる方が多いと思います。

しかし、金利には主に2つのタイプがあります。以下に、2つのタイプの表と、金利の期間変動のグラフを作成していますので、少し目を通していただくとイメージがつきやすくなります。

一体どちらの金利タイプでローンを組むのがいいのでしょうか?

2つの金利タイプ表

金利の種類別メリット・デメリット

全期間固定金利型の場合

◉メリット

金利が先々上昇しても借入れ時の金利で返済額が決まっています。また、返済期間全体の返済計画も決まっています。

×デメリット

借入れ後の金利が低下したとしても返済額は変わりません。

また、途中で解約すると違約金が発生することもあります。

固定金利期間選択型の場合

◉メリット

固定金利期間中は返済額が決まっています。また、借入れ後に金利が低下した場合は返済額も減少します。

×デメリット

借入れ後に金利が上昇した場合、返済額も増加します。

また、借入れの際に固定金利期間が終わった後の返済額が確定しない為、返済計画が立てにくいです。

変動金利型の場合

◉メリット

借入れ後に金利が低下した場合は、返済額も減少します。

×デメリット

借入れ後に金利が上昇した場合、返済額も増加するので返済計画が立てにくいです。

また、金利が急上昇した場合、未払利息が発生する場合もあります。

変動金利・固定金利どちらで組むのかは、あなたの不動産投資の目的によって変わります。

例えば、相続で譲り受け、売却予定がないのなら金利が低い時を狙って固定金利がおすすめ、

途中で売却する予定があるのなら固定金利期間選択型で短期の固定金利にするか、変動金利がおすすめとなります。

4. 不動産投資ローン返済方法の種類

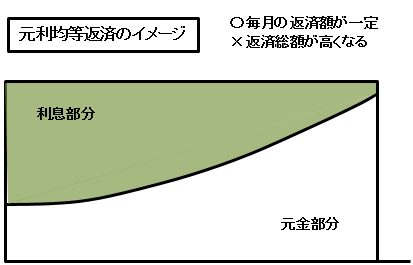

では、どのような返済方法があるのでしょうか。基本的には2種類あります。

元利均等返済

元利均等返済とは、毎月の返済額が同じ返済方法です。

その為、返済計画が立てやすく最初の返済額を少なくする事ができます。

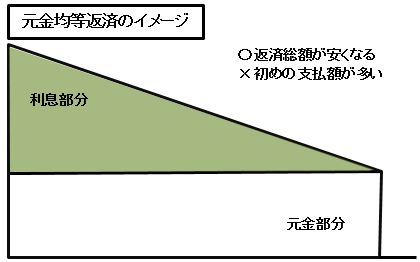

元金均等返済

元金均等返済とは、毎月の元金の返済額が同じです。

その為、元金の減少が早いので返済していくにつれ返済額が少なくなります。また、総支払利息や総支払額が少なくて済みます。しかし、最初の返済額が多くなるので借入れの際に必要な金額は高くなります。

金利や返済方法についてより詳しく書いた記事はこちらになりますので参考にしてみてください。

5. 銀行別融資の条件比較

金利・返済の種類など上記で説明しましたが、銀行によって条件などは異なります。以下に表でまとめたので見ていきましょう。

メガバンク・都市銀行

| 区分 | メガバンク・都市銀行 | |||

| 銀行名 | 日本政策金融金庫 | みずほ銀行 | 三井住友銀行 | りそな銀行 |

| 本店所在地 | 東京 | 東京 | 東京 | 大阪 |

| 融資限度額 | 〜4800万 | 〜5億 | 〜200万 | 〜1億 |

| 借入期間(融資期間) | 10〜15年以内(最長20年) | 35年 | 35年 | 30年以内 |

| 借入利率 | 固定金利型 | 連動金利型 固定金利選択型 固定金利型 |

変動金利 固定金利特約型 |

変動金利 固定金利特約型 |

| 固定金利10年 | 1.25〜1.85% | 3.10% | 3.25% | 3.15% |

| 変動金利 | – | 2.88% | 2.47% | 2.47% |

| 返済方法 | 元金均等返済 元利均等返済 ステップ返済 |

元利均等返済 | 元利均等返済 元金均等返済 |

元利均等返済 |

| 繰り上げ返済 | 可能 | 原則不可 手数料支払い |

原則不可 | 増額返済可 |

| 保証人 | 不要 | 1名以上 | 1名以上 | 基本不要 (団信非加入の場合1名以上) |

| 団信 | 任意 (金利上乗せ不明) |

任意 (金利+0.3%) |

任意 (金利+0.3%) |

基本不要 (団信非加入の場合1名以上) |

| 借り換え | – | 可能 | 可能 | 可能 |

日本政策金融公庫

政府系銀行である日本政策金融公庫。

- 社会的弱者(若者、高齢者、女性)を優遇

- 1%後半~と低金利

- 固定金利

- 保証人不要

の4つです。利益優先ではないので、条件を満たせば低金利・固定金利で融資を受けられます。しかし、経営が傾くことがない様「今後の事業見通し・経営者の資質・資金繰り・資産の状況」などの審査を重点的に行われます。

みずほ銀行

積算評価・収益還元評価を合わせた方法で見ます。RC(鉄筋コンクリート)物件でも経済的な耐用年数を40年としてみるので物件評価は出にくいです。また、担保評価を厳しく査定しているため、高利回り物件でないとフルローンは難しいです。しかし、その査定基準をクリアしていればフルローンの融資を受けることが出来ます。

三井住友銀行

積算評価・収益還元評価を合わせた方法で見ます。富裕層向けで頭金が必要なケースが多いです。また、資産負債比率60%以下という条件があるため、資産を多く持つ人に融資が出やすいです。フルローンは難しいです。

りそな銀行

積算評価を見ないです。収益還元評価のみで物件を見ます。りそな銀行は融資に積極的な銀行です。しかし、融資エリアは他のメガバンクよりは狭いです。

信託銀行

| 区分 | 信託銀行 | ||

| 銀行名 | 三井住友信託銀行 | 三菱UFJ信託銀行 | みずほ信託銀行 |

| 本店所在地 | 東京 | 東京 | 東京 |

| 融資限度額 | 〜3億 | 〜3億 | 〜10億 |

| 借入期間(融資期間) | 35年以内 | 30年以内 | 35年以内 |

| 借入利率 | 固定金利型 変動金利型 上限金利特約 |

固定金利選択型 変動金利 |

連動金利選択型 固定金利選択型 固定金利型 |

| 固定金利10年 | 2.95% | 3.12% | 3.10% |

| 変動金利 | 2.57% | 2.40% | 2.67% |

| 返済方法 | 元利均等返済 | 元利均等返済 | 元利均等返済 |

| 繰り上げ返済 | 原則不可 違約金支払い |

原則不可 障害金支払い |

可能 (手数料支払い) |

| 保証人 | 判断により必要な場合あり | 2名以上 | 1名以上 |

| 団信 | 原則加入 | 任意 (金利+0.3%) |

任意 (金利上乗せあり) |

| 借り換え | 可能 | 可能 | 可能 |

三井住友信託銀行

団体信用生命保険(障害特約付)の保険料は当行が負担してくれます。また、保険料・保険事務手数料は不要です。お電話のみで月3回までなら一部繰り上げ返済の手数料が無料になります。(期間短縮型のみ)

三菱UFJ信託銀行

区分所有は原則不可です。

①新築の場合は、建築費+建築費の20%以内。

②増改築の場合は、費用の100%以内。

③購入・借り換えの場合は、対象物件の担保評価額の70%以内。

上記①~③の範囲内で土地評価額の2倍以内の融資をしています。

みずほ信託銀行

融資対象は6戸以上の賃貸用集合住宅の新築もしくは借り換え、または購入に限ります。返済期間は、木造が20年以内・軽量鉄骨が30年以内・鉄筋だと35年以内など物件により融資期間が変わります。中古物件は耐用年数によって異なります。

ネット銀行・信販系

| 区分 | ネット銀行・信販系 | ||

| 銀行名 | オリックス | セゾン | 三井住友トラストL&F |

| 本店所在地 | 東京 | 東京 | 東京 |

| 融資限度額 | 〜2億 | 〜1億 | 〜3億 |

| 借入期間(融資期間) | 35年以内 | 35年以内 | 35年以内 |

| 借入利率 | 固定金利期間特約付変動金利 変動金利型 |

変動金利 | 変動金利 |

| 固定金利10年 | 固定金利期間5年 3.5% | —% | —% |

| 変動金利 | 3.67% | 3.6% 利率見直し年1回 |

2.90% |

| 返済方法 | 元利均等返済 | 元利均等返済 ボーナス併用払い |

元利均等返済 |

| 繰り上げ返済 | 可能 解約金支払いあり |

– | – |

| 保証人 | 判断により必要な場合あり | 原則不要 | 判断により必要な場合あり |

| 団信 | 加入 (保険料銀行負担) |

– | 任意 (金利上乗せあり) |

| 借り換え | 可能 | – | 可能 |

オリックス銀行

区分から一棟まで・新築から中古の建物までなど、さまざまな不動産投資ニーズを対象としています。新設法人でも融資を受けられます。また、エリアも比較的広いです。

セゾン銀行

融資期間が最長35年です。投資用マンションの購入資金・購入時に必要な諸経費までカバーしてくれます。繰上返済の手数料は無料です。

三井住友トラストL&F

必ず担保物件を必要とします。積算評価で物件を見ていきますが、最終的に各支店での判断で決まります。

地方銀行

| 区分 | 地方銀行 | 信用金庫 | |||

| 銀行名 | 千葉銀行 | 静岡銀行 | スルガ銀行 | 西武信金 | 西京信金 |

| 本店所在地 | 千葉 | 静岡 | 静岡 | 東京 | 東京 |

| 融資限度額 | 〜1億 | 〜1億 | 〜5億 | 〜1億 | 〜3億 |

| 借入期間(融資期間) | 35年以内 | 35年以内 | 35年以内 | 25年以内 | 30年以内 |

| 借入利率 | 固定金利型 変動金利型 |

変動金利型 | 変動金利 | 固定金利型 変動金利型 |

変動金利 |

| 固定金利10年 | 3.25% | なし | なし | 3.0%〜 | なし |

| 変動金利 | 2.48% | 3.3%〜3.9% | 平均4.5% (3.5%〜4.5%) |

平均2.5% | 1.9% 利率見直し月1回 |

| 返済方法 | 元利均等返済 | 元利均等返済 | 元利均等返済 | 元利均等返済 元金均等返済 |

元利均等返済 |

| 繰り上げ返済 | 原則不可 手数料支払いあり |

可能 (手数料支払いあり) |

可能 手数料支払い |

– | 可能 手数料支払い |

| 保証人 | 原則不要 判断により必要な場合あり |

保証会社利用 | 変則不要 | 原則不要 | 任意 保証会社マスト |

| 団信 | 任意 (保険料銀行負担) |

加入 (保険料銀行負担) |

原則加入 | 原則不要 | 加入必須 |

| 借り換え | – | 可能 | 可能 | – | – |

千葉銀行

貸出期間が現在のところ法定耐用年数+2割ぐらいで計算する場合が多いです。千葉銀行が融資を出してるのは主に県内なので、特に西側の地域の地価は遜色がないです。そのため、利回りは低くなってしまうが融資期間が延びれば返済比率が下がるのでキャッシュフローが出やすくなります。

静岡銀行

収益還元評価で物件を見ます。最近では、TAS-MAPを使った評価を行っています。TAS-MAPとは、日本初のアプリケーションサービスプロバイダー(ASP)による不動産評価サービスです。収益物件への融資に積極的な地銀です。

スルガ銀行

収益還元評価・積算評価で物件を見ます。他の地銀に比べて、同じ収益物件でも高い評価で金額を出してくれます。物件評価が低くても、その人の属性から融資を回収できればという考えが根底にあります。サラリーマン向けの不動産融資に積極的な銀行です。

西武信金

不動産鑑定士による積算評価・収益還元評価で物件を見ます。画一的な評価ではなく、個別で物件を見ます。

西京信金

銀行が提示した保証会社を必ず利用しなければならない。築年数が古くても融資が下りる場合があります。

6. 不動産投資ローンシミュレーション

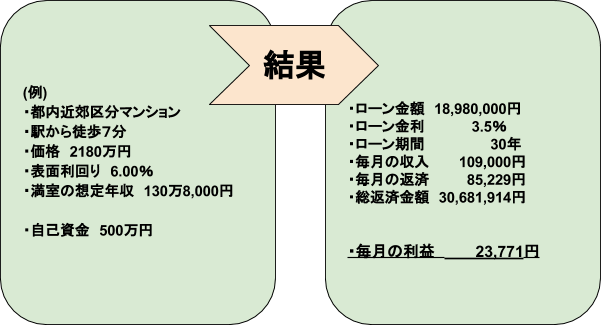

ローンについて説明をしてきましたが、では実際どうなるのか?というのは想像するのは難しいと思います。

しかし、購入前に確認しておきたいですよね。以下で、どれくらいの物件を買ったらどうなるのかシミュレーションをしていきます。

利回り

シミュレーションするにあたって利回りが深く関わってきます。利回りによって数字が変わります。では、利回りとはなんでしょうか。利回りとは、投資額に対してどれほどリターンが得られるかの指標の事です。利回りには大きく分けて2種類あります。表面利回りと実質利回りです。

表面利回り

表面利回りとは、年間の家賃収入の総額を物件価格で割った数字です。

表面利回りの事を、「グロス」とも言います。

実質利回り

実質利回りとは、年間の家賃収入から年間の諸経費(管理費・固定資産税など)を差し引いたものを物件価格に購入時の諸経費(登録免許税など)を足したもので割った数字です。

(年間の家賃収入-年間の諸経費)÷(物件価格+購入時の諸経費)×100=実質利回り(%)

実質利回りの事を、「ネット」とも言います。

金利シミュレーション

実際に物件を用いて以下でシミュレーションしてみました。

このように、シミュレーションで手残り(利益)が出ることを確認して、余裕を持った資金計画を立てることで失敗リスクは大幅に下がります。つまり、シミュレーションすることは非常に大切なことです。

必要条件を入力すれば、すぐに金利シミュレーションができるサイトもあります。気になる物件があれば、ぜひ一度試してみてください。

★@ローン計算

http://www.loankeisan.com/

7. レバレッジ効果が見込める不動産投資ローンを活用!

不動産投資ローンは少ない自己資金でも、不動産投資を始めることができ、レバレッジ効果が最大限に活用できるローンだということがお分かりいただけたでしょうか?

ただ、ローンを組んで終わりではなく、不動産投資はそこからがスタートです。

無計画では、返済ができなくなり、せっかく手にした不動産がとられてしまうだけではなく最悪破産まで追い込まれてしまうこともあります。

ローンの返済計画も立てつつ、どうしたら満室経営ができて、十分な収益が得られるかを不動産会社に相談したり、自分で考えましょう。

努力の積み重ねで不動産投資の成功を手にすることができます。

不動産投資ローンを組んだら成功ではなくあくまで活用方法の一つということを忘れないようにしましょう。

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する