金利とは、借りてる額に対して支払う利息の割合です。

そのため、融資を受ける際に、みなさん必ず金利を払います。

金利にもタイプ別の種類があります。ご存知でしたか?

タイプによって、融資を受けた際に支払う額も変わってきます。

この記事では、金利の種類についての基礎知識と

「どういう人にどのタイプが向いているのか」についてまとめました。

融資を受ける前に読んで参考にして頂ければと思います。

目次

金利と返済方法は2種類ある!

まず最初に金利と返済方法は種類ごとにどのような違いがあるのか。

また、どういう人に向いているものなのかを以下で説明していきます。

固定金利は「全期間固定金利型」「固定金利期間選択型」の2種類

固定金利は、文字通り金利が固定。つまり、変わらないということです。

固定金利には、「全期間固定型」「一定期間固定型」の2種類があります。

どういうものなのか以下で説明していきます。

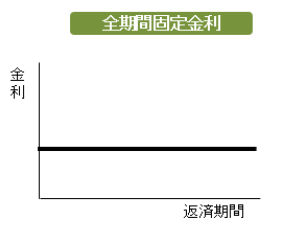

全期間固定金利型

全期間固定金利型とは、「金利が全返済期間変わらない」ことを言います。

| メリット | デメリット |

|

|

メリットとデメリットは上記のようになります。変動がないので安定はしているのがメリットです。ただ、金利が他よりも少し高いこと・金利が下がることがないというのがデメリットになります。

「全期間固定金利型」向いている人

「全期間固定金利」は、将来計画がしっかりしている人が向いている。

なぜなら、やはり今後のプランなどの計画を実行しやすいからです。

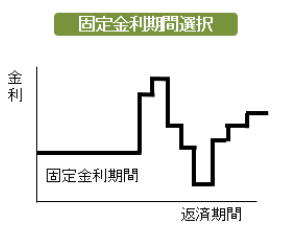

固定金利期間選択型

固定金利期間選択型とは、「一定期間に固定金利が適用される」ことを言います。

| メリット | デメリット |

|

|

メリット・デメリットは上記のようになります。固定金利期間の間は返済額は一定で、その後に金利が下がれば返済額が減るのがメリットです。逆に金利が上がれば返済額も増えます。また、固定金利期間が終われば金利変動があるので返済計画が立てづらいのがデメリットです。

「固定金利期間選択型」向いている人

固定金利選択型は、教育費など大きなお金が一定期間かかる人に向いている。

そのお金がかかる期間を固定金利にして、それ以外は変動金利の方がもともと金利が低いので良いでしょう。

変動金利は「変動金利型」

変動金利は、「変動金利型」と言います。どういうものか以下で説明していきます。

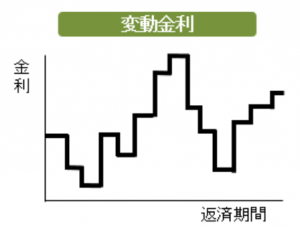

変動金利型

変動金利型とは、「金融情勢の変化で返済の途中でも、定期的に金利が変動する」ことを言います。

| メリット | デメリット |

|

|

メリット・デメリットは上記のようになります。金利が下がった場合に返済額も減るのがメリットです。ただ逆に、金利が上がった場合に返済額も増えます。そのため、返済計画は立てにくいのがデメリットです。

「変動金利型」向いている人

変動金利型は、ローンを早く完済できる人に向いている。

もともとの金利が安いので繰り上げ返済をしてどんどん返済できるなら良いと思います。

返済は「元利均等返済」「元金均等返済」の2種類

返済方法には「元利均等返済」「元金均等返済」の2種類があります。

では、この2つがどのように違うのか以下で説明していきます。

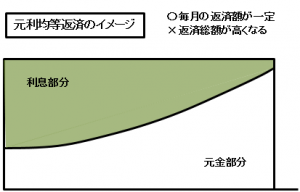

元利均等返済

元利均等返済とは、毎月の支払が一定になる返済方法です。

- 毎月の返済額が同じ

- 返済計画が立てやすい

- 元金均等返済よりも最初の返済額が少ない

上記3つがメリットと言えるでしょう。デメリットとして、総返済額が元金均等返済よりも高く・借入金残高の減りが遅くなります。

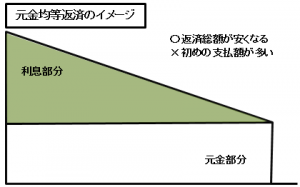

元金均等返済

元金均等返済とは、毎月の支払の元金が一定になる返済方法です。

- 返済額はどんどん少なくなる

- 元利均等返済よりも元金の減りが早い

- 元利均等返済よりも総返済額が少ない

上記3つがメリットと言えるでしょう。デメリットとして、最初の返済額高くなるので返済負担が一時的に重くかかります。

金利は金融機関でどれくらい変わるのか?~銀行2つ見比べ~

実際に銀行によってどのように違うのか「日本政策金融公庫」「三井住友銀行」銀行2つを見比べてみましょう。

| 日本政策金融公庫 | 三井住友銀行 | |

| 融資限度額 | ~4800万円 | ~200万円 |

| 借入期間 | 10~15年以内 | 35年 |

| 借入利率 | 固定金利型 | 変動金利 固定金利特約型 |

| 固定金利10年 | 1,25%~1,85% | 3,25% |

| 変動金利 | ‐ | 2,47% |

| 返済方法 | 元金均等返済 元利金等返済 ステップ返済 |

元利均等返済 元金均等返済 |

| 繰上げ返済 | 可能 | 原則不可 |

| 保証人 | 不要 | 1名以上 |

| 団信 | 任意 | 任意 |

上記の表を見て分かるように銀行によって条件は異なります。

その他の銀行の条件については以下の記事を参照してみてください。

金利が低いから良いという訳ではない!

金利はただ低ければいいと思っている人が多かったと思います。金利が低いことでのメリットはもちろんあります。ただ、金利の種類によってことなる部分もあります。そのため、自分にあった種類の選ぶことがとても大切です。

また、物件購入の際は「収益シミュレーション」を行ってから購入する方が良いでしょう。そして返済計画を立ててみることでどの金利や返済プランが自分に合っているのか理解して選ぶことができます。

金利をちゃんと考えることで、計画的にしっかりと返済が出来るでしょう。

MIRAIMO運営元:株式会社スマミンではお客様の現在の状況をヒアリングし、1人1人が無理なく確実に利益を出せるよう

物件選び、融資のお手伝いをさせていただいております。親しくしていただいている銀行も何行かあります。

融資についてご不明点や不動産投資を始めるにあたって不安な点などあればお気軽にお問い合わせください。

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する