相続税は両親が亡くなった時に資産の金額によってかかるもの。

平成27年に相続税の控除額が引き下げられたことで課税対象者が一気に増え、他人事ではなくなってきたものです。

両親が持っている土地でいきなり高額の相続税がかかると知ったら…驚きますよね。しかも払うのは自分。

いきなりこんな大金払えないよ…

そうなる前に相続税を抑える対策法があります。そもそも相続税について知っているという人はあまりいないのではないでしょうか?

きちんと知っておかないと驚かされることになりますよ。

目次

1. 土地を相続するとかかる税金

相続とは、人が死去した時に、その人の遺産(資産)を配偶者をはじめ、子供などの親族が引き継ぐことを言います。

ちなみに、相続するものは「相続財産」と呼ばれ、物に限らず権利義務一切のことを言います。

家屋や土地などの資産が代表的でしょう。

ではそういった不動産を相続するとどのような税金がかかるのでしょうか?

1-1. 登録免許税

土地を相続すると所有者の情報が変わるので、登記簿に「所有権移転登記」をする必要があります。その際にかかるのが登録免許税。

税額は

固定資産税評価額×0.4%

で求めます。

固定資産税評価額についてはこちらから

ちなみに土地の固定資産税評価額は時価の60~70%程度となります。

1-2. 相続税

相続税は亡くなった方の財産を相続した場合・遺言によって財産を相続した時に財産の金額によってかかる税金です。

遺産総額(※)から「相続税法」で定められている控除額を引いた金額が「相続税の課税額」です。

詳しい計算方法は4. 相続税の計算法へ。

土地を含めた「相続財産」から相続人の負債(ローンや借金・税金など)と葬儀費用を引いたものを言います。

控除額は相続した遺産の額によって、また相続する人数によって変わり、10%~最大55%もの税金が課されてしまいますが、相続税を抑える方法はあるのでしょうか?

次の項で説明します。

2. 土地の相続税対策として今できること5選

土地の相続税を抑える方法として大まかに以下の3通りの方法があります。

- 相続財産を減らす

- 土地の相続税評価額を下げる

- 特例・制度を利用する

では具体的にどうすればいいのでしょうか?具体的な方法を5種類ご紹介します。

①配偶者控除を利用する

配偶者は非常に優遇されていて、

1億6000万円もしくは配偶者の法定相続分の相当額のいずれか金額の高い方が控除されます。

②生前贈与する

土地などの不動産を生前贈与する方法として、「相続時精算課税制度」というものがあります。

60歳以上の両親・祖父母から20歳以上の子供・孫(推定相続人と言います)に対してされる贈与について、上限2500万円までを非課税にできる制度です。

ただし、2500万円を超える部分には、20%の贈与税がかかるので注意が必要です。

その他、贈与税についてはこちらの記事へ

③賃貸物件(マンション・アパート)を建てる

現金で持っているのに比べて、その現金で賃貸を建てると20%ほど、相続税評価額を下げることができます。

最近は相続税対策で賃貸経営を始める人も増えつつあります。

④法定相続人の数を増やす

相続での基礎控除は「法定相続人」の人数が影響し、子供が一人しかいない場合はその分基礎控除の額も下がります。

法定相続人が少ない場合は養子縁組をすると法定相続人の人数を増やすことができ、基礎控除額を増やすことができます。

⑤小規模宅地等の特例を使う

「小規模宅地等の特例」というのは、亡くなった人の事業用・居住用宅地について「上限面積」までに限って、相続税評価額からその土地の種類によって一定の割合減額できるものです。

以下は小規模宅地等の特例の対象者と適用要件です。

| 相続する土地 | 相続する人 | 保有・居住 の条件 |

土地の 評価額 |

上限面積 | |

| 自宅の土地 (特定居住用宅地) |

配偶者 | 条件なし | -80% | 330㎡ | 併用すると 最大730㎡ |

| 同居親族 | 申告期限まで保有・居住 | ||||

| 配偶者・同居親族がいない場合 持ち家なしの別居親族 |

申告期限まで保有 | ||||

| 事務所・店舗などの土地 | 事業を継承する相続人 | 申告期限まで保有し、事業を継続 | 400㎡ | ||

| アパート・駐車場などの土地 | -50% | 200㎡ | |||

自宅用の土地と事務所・店舗などの土地は評価額が最大80%マイナスされ、更に店舗併用住宅にすると上限が最大730㎡とこの特例による節税効果はバツグンですね。

3. 相続税を知る前に土地の評価額を知ろう

相続税を計算するにはまず「土地の評価額」が必須です。

相続税を計算するための土地の評価額を「相続税評価額」といいます。

求め方には路線価方式・倍率方式の2つの方式があります。

3-1. 路線価方式

路線価と言うのは、国税庁で定められた土地の値段のことです。毎年1月1日に評価、8月ごろに国税庁のHPで公表されます。

路線価×奥行価格補正率(国税庁で定められているもの)×土地面積

で求めます。

大体売買価格の70~80%ぐらいになります。

3-2. 倍率方式

倍率方式は路線価のない土地に使う計算方式です。

固定資産税評価額×税率

で求めます。

固定資産税評価額は市町村役所・都税事務所などに問い合わせると調べることができます。(3年に1度改定)

4. 土地にかかる相続税の計算方法

では、項目3で土地の評価額を知ったら、土地の相続税を計算しましょう。

土地の相続税=(土地の評価額-基礎控除額)×相続税率

で求めます。

4-1. 相続税の基礎控除額の求め方

基礎控除額=3000万円+相続人の数×600万円

平成27年1月1日に法改正で、基礎控除額が大幅に減額されてしまいました。(法定相続分の割合)

|

相続人の数 |

基礎控除額の金額 |

|

1名(配偶者を含む) |

3,600万円 |

|

2名 |

4,200万円 |

|

3名 |

4,800万円 |

|

4名 |

5,400万円 |

|

5人 |

6,000万円 |

4-2. 法定相続人はどこからどこまで?

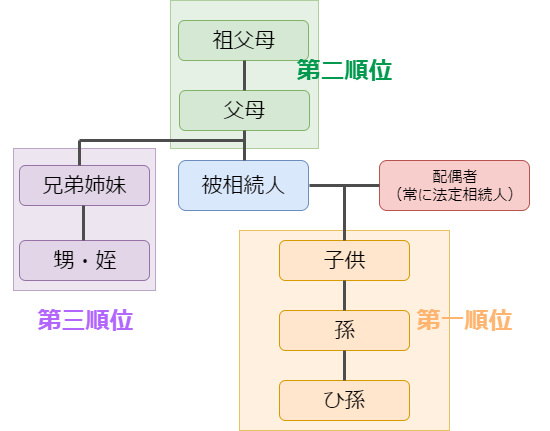

では、被相続人になりうる法定相続人とは、相続人から見てどこからどこまでの人のことを言うのでしょう?

上図のように、配偶者がいる場合はは常に法定相続人になります。

なので、控除額を求める時は配偶者+子供1人、配偶者+子供2人と配偶者はいつも含めることができます。

子供がいない場合は孫・父母がいない場合は祖母…順位の中でも順番があります。

5. 制度をうまく利用して相続税対策しよう

平成27年から相続税の控除額が引き下げられてしまい、法定相続人が1人の人だと

3600万円以上の土地(相続財産)を持っていると課税対象に。

小規模宅地等の特例・生前贈与など、土地の相続税対策・相続税に関しての勉強をしておけば、いざとなったときに高額の税金が払えない…と困らなくて済みます。

家族構成も、相続人が持っている土地の大きさも人それぞれ。ご両親と日ごろから資産について話し合っておくことが大切です。

今ならMIRAIMOを友達追加いただいた方にもれなく、

オリジナルのe-book「中古マンション購入チェックリスト」をプレゼント!

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する