不動産投資は長期にわたって家賃収入を得ることができるので、年金問題など将来的な不安に対応した投資方法だと言えます。

数あるメリットの中でも、特に有効なものとして「生命保険代わりになる」という効果があります。

不動産投資では、金融機関からの融資が欠かせません。

一般的に、融資条件の1つに団体信用保険への加入というのがあり、生命保険と同じような役割を果たすのです。

今回は、不動産投資が生命保険代わりになる仕組みやメリットを解説しましょう。

また、一般的な生命保険とはどう違うのか比較解説もしていきます。

目次

1. 不動産投資には生命保険の要素がある

不動産投資はよく生命保険代わりになると言われますが、正確には「不動産投資でローンを組む際に加入する団体信用生命保険」のこと。

団体信用生命保険は、一般的な生命保険とは仕組みが若干異なるため、不動産投資は「生命保険代わりになる」というよりは「生命保険の要素がある」という方が正確です。

団体信用生命保険はどのような仕組みになっているのか、理解しておきましょう。

不動産のローンを組む時に必要な「団体信用生命保険」の仕組み

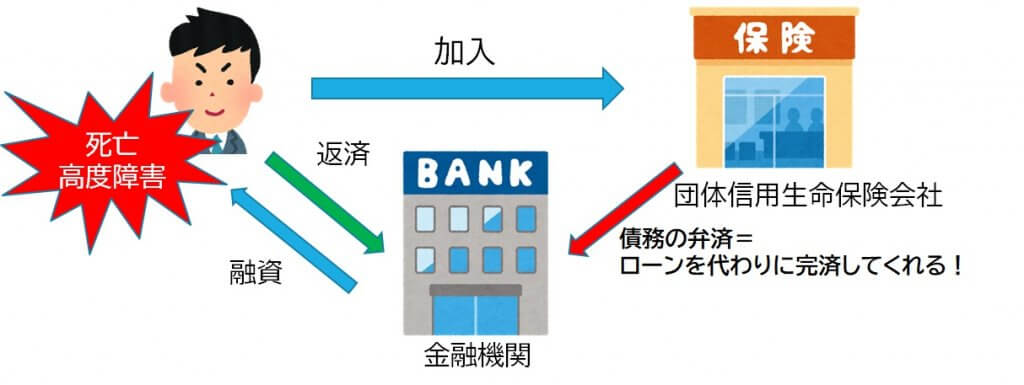

不動産投資で融資を受けるにあたり、団体信用生命保険(以下、団信)に加入することで、一般的な生命保険に加入しているのと似たような効果が得られるのです。

団体信用生命保険の仕組みは、金融機関が融資を受けた契約者を被保険者として、生命保険会社と契約するのです。

金融機関は融資した資金を必ず回収しなければいけません。

しかし、住宅ローンや不動産投資ローンの融資をした契約者の死亡や高度障害といったトラブルがあれば、返済に支障が生じる可能性があるでしょう。

契約者が亡くなった時や高度な障害を負った場合、指定された疾病にかかってしまった場合などに、ローン残債を保険会社が肩代わり(弁済)してくれる仕組みが団信です。

住宅ローンや不動産投資ローンを組む際は、融資条件として団信への加入が必須な金融機関が多数です。

保険料は金融機関が負担することになるのですが、実質的に契約者が金融機関に支払う金利に含まれていると考えてください。

団信は特約の種類によって保障範囲が違う

団信は死亡時や高度障害を負った場合のみに、ローン残債を肩代わりしてくれるのが一般的な補償内容です。

よって、他の病気や介護状態になった場合には保障を受けられないということに…。

ですが、団信にはさまざまな「特約」があり、金利を上乗せすることで保障範囲を広げることができるのです。

上乗せの相場は0~0.4%程度ですが、商品により保険金の支払い条件は異なるので、確認しましょう。

どんな特約があるのかご紹介しましょう。

| 特約の種類 | 保険がおりる条件 |

| がん保障 | がんの診断を受けるとローンが完済される。 50%のみの場合も。 |

| 3大疾病保障 | がん・脳卒中・心筋梗塞の診断を受け、所定の状態が60日以上続くとローンが完済。 |

| 8大疾病保障 | 3大疾病に加え、慢性膵炎・慢性腎臓病・高血圧性疾患・肝硬変・糖尿病の診断を受け、所定の状態が60日以上続くとローンが完済。 |

| 介護保障 | 要介護2以上になるとローンが完済される。(要介護3以上で、要介護状態が〇日間続いた場合という商品も有) 3大疾病と組み合わせた商品も。 |

| 就業不能保障 | ケガや病気などで、就労不能な状態になると、月々のローン返済を肩代わりしてくれ、所定の状態から1年以上経過するとローンが完済される。全疾病に対応しているものや、8大疾病と組み合わせた商品も。 |

| 自然災害保障 | 建物の全壊や半壊に対して、入居者の居住が不能となった場合、月々のローン返済を肩代わりしてくれる。 50%のみの場合も。 |

※保険がおりる条件は、商品により異なる場合があります。

2. 不動産投資を生命保険として利用するメリット3つ

不動産投資を生命保険代わりにするという観点で見ると、ローンの残債を肩代わりするなどの生命保険としてのメリットだけではありません。

不動産投資では、万が一の時に不動産が残るという大きなメリットがあるのです。

ローンを完済した後も家賃収入や売却益を得られる|年金保険代わりにも

もし、投資家が亡くなっても賃貸物件は残ります。

賃貸物件が残れば、家賃収入を引き続き得ることができるでしょう。

また、保険料の支払いが終わってからも不動産という資産が残るというメリットがあるため、まとまったお金が必要なら不動産を売却し、売却益を得ることもできます。

残された家族にとって、家賃収入を得られるというメリットは、生命保険と同じように生活の支えになるのです。

「万が一」がなくても毎月安定した収入を得られる

不動産投資では、賃貸物件がある限り家賃収入を得ることができます。

このことは生命保険のように、万が一のケースで初めて役に立つというのではありません。

家賃収入は、万が一のリスクを負わなくても入居者がいれば得ることができるのです。

生命保険では、被保険者が亡くなるなどの大きなリスクと引き換えで得ることができるのですが、

不動産投資では被保険者が健全でも、長期にわたり家賃収入を得るという生命保険のような効果があります。

一般的な生命保険より安い

生命保険と団信の大きな違いとしては、たとえば月々の保険料を比べてみると、

団信の方が、生命保険の死亡保険(終身)の1/3程度の保険料ですみます。

さらに、加入する時に年齢が高くても、保険料が高くなるようなこともありません。

3. 団体信用生命保険と一般的な生命保険3種類を比較

団信の仕組みやメリットについて解説してきましたが、一般的な生命保険とはどう違うのでしょうか?

一般的な生命保険3種類(死亡保険・医療保険・生存保険)と団信の違いを見ていきましょう。

死亡保険

死亡保険は、被保険者が死亡または、高度障害になった場合に保険金が下りるものです。

保障期間が決まっている定期保険か、一生涯続く終身保険の2種類があります。

団信との違いは住宅(不動産投資)ローンが弁済されるか、現金で支給されるかというところ。

医療保険・疾病保険

医療保険や疾病保険は、ケガ・病気で入院や手術など、所定の状態が続いたり、治療が必要になった場合に保険金がおりるもの。

医療保険についても定期と終身タイプがあり、団信の特約と同じく、がん保険や就労不能保険などさまざまな商品があります。

団信との違いは住宅(不動産投資)ローンが弁済されるか、現金で支給されるかというところは同じですが、団信はローンが弁済されるのみなので、入院費や治療費は別途用意しなければならないというデメリットがあります。

生存保険

団信にはないのが、生存保険(学資保険・個人年金保険・養老保険)の役割。

生存保険は保険満期に生存していると、保険金を受け取ることができます。

将来のための備えとして加入する人は多く、死亡保険より保険料は高めです。

不動産投資で加入する団信には、生存保険の役割はありません。

ただ、毎月の家賃収入を得ることができるため、キャッシュフロー(不動産収入から経費を引いた手残り)を積み立てておくことで、個人年金保険代わりにするという考え方もあります。

団信には、万が一があった場合、ローンを肩代わりしてくれるメリットがあるものの、積立機能はなく、治療や入院などで別途お金が必要になった場合は、自分で用意しておかなければならないといった点は覚えておく必要があります。

毎月の家賃収入を積み立てておいたり、別途保険に加入するなど組み合わせておくと安心できるでしょう。

4. 不動産投資を生命保険代わりにする際の注意点

不動産投資をすれば団体信用生命保険が利用できるので、生命保険の要素があることをお伝えしてきました。

しかし、不動産投資をしていれば生命保険が不要になるわけではありませんし、安心して良いわけでもありません。

不動産投資を生命保険代わりにする際の注意点をご紹介しましょう。

①健康状態によっては加入できないこともある

団信に加入するためには、一般の生命保険と同様に健康状況の審査があります。

そもそも体調に大きな問題のある人を被保険者にはしません。

したがって、審査をパスできなければ加入することはできないのです。

団信への加入が条件になっている商品であれば、ローンを組むこと自体が難しくなるでしょう。

不動産投資を始めるためには、健康管理も重要なポイントになると言えます。

体調不良のため足をすくわれては堪りません。

告知義務違反があれば加入できても支払われない

健康状況の審査に通るため偽りの申告をする人もいるかもしれません。

しかし、告知義務違反があれば、保険料が支払われることはないでしょう。

告知義務違反については、一般の生命保険と同様に考えてください。

②不動産収入だけで生活できるとは限らない

団信に加入していれば、万が一の時にローンの残債を肩代わりしてくれますが、残された家族が家賃収入のみで生活できるとは限りません。

例えば、家賃7万円のワンルームマンション1室だけ所有しているような場合、とても毎月の生活費には足りないですよね。

生活に必要とされる資金は、別途調達しなければなりません。

物件はすぐに売却できるわけではない

団信に加入していれば、万が一の時に残債を弁済して、物件に設定されていた抵当権も抹消されるため、売却がしやすくなります。

しかし、物件を売却するためには、3ヶ月~半年ほど必要になるというのが一般的。

すぐに売却できるわけではないので注意してください。

③特約を付けないと病気やケガの時に対応できない

先述の通り、団体信用保険で保険金がおりるのは、死亡もしくは高度障害を負った場合のみです。

ケガや病気などで長期間働けなくなった際には保険金が支払われない点は注意が必要。

料金は高くなりますが、場合によっては特約をつけることも検討した方が良いかもしれません。

④災害リスクで物件がなくなることも

日本は他国に比べて自然災害が多いと言われます。

不動産投資を始める時には、災害リスクにも注意しなければいけません。

物件が災害により損壊したのでは、家賃収入も望めなくなるからです。

団信は不動産の損壊には対応していません。

火災保険・地震保険にも併せて加入する必要がある

不動産投資では、リスク管理として火災保険や地震保険で備えなければなりません。

火災保険は、火災だけでなく落雷・爆発・風雪水害などにも対応していますが、地震には対応していないため、地震保険にも別途で加入する必要があります。

自分が団信に入ったからといって安心するのではなく、投資物件にも保険は欠かせません。

5. 不動産投資は生命保険の要素があるが、さらなるリスクヘッジのために併用しよう!

不動産投資では、融資の際に団体信用保険を活用することで、生命保険に加入しているのと似た効果があります。

リスクとは不動産投資の運用に限ったものではありません。

万が一に備えたリスクヘッジを実施しておくことで将来的な安心も維持できるのです。

MIRAIMOでも、不動産投資初心者向けに勉強会や個別相談会を開催しています。

知識をつけたいという方から、非公開物件を紹介してほしいという方までお気軽にご参加ください。

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する