減価償却について漠然とした理解でマンション投資を行っている方はいないでしょうか?

減価償却費はただの経費、そう思っている方が多いと思います。

しかし減価償却費は、実際にはお金が出ていくことなく経費として計上できる少し特殊な費用なのです。

不動産投資として中古マンションを買った場合、当然家賃としての収入が発生します。

そして、収入が増えるとセットでついてくるのが税金。

減価償却費は、マンション投資の経費の中では、大きなウェイトを占めています。

わかっているのといないのとでは、最終的に支払う税金が大きく変わってくるのです。

そこで、難しいけど知っていると得をする!中古マンション投資での減価償却について、計算方法や抑えておきたいポイントをわかりやすく解説しましょう。

目次

1. 中古マンション投資における減価償却の基礎知識を学ぼう

時の経過や使用することによってモノは老朽化、損傷します。

減価償却とは、取得するのに要した金額をそのモノの劣化に応じて費用として配分することをいいます。

これにより初めて、一定期間(通常は一年間)の損益を正確に把握することができます。

賃貸マンションを運営するときには、確定申告が欠かせません。

確定申告で必要な知識のひとつが減価償却の仕組みです。

そこで、中古マンション投資における減価償却の基礎知識を解説しましょう。

マンション投資で減価償却の対象となるもの

固定資産を買った場合、すべてが減価償却の対象になるのかというと、そうではありません。

マンションの場合、建物部分は減価償却の対象になりますが、土地は対象にならないのです。

減価償却は時間経過や使用によって、価値が低下するものに適用されます。

土地は、時間経過や使用で価値が低下することはないと考えられているからです。

減価償却は必ずしないといけないのか?

減価償却は、必ずしないといけないかどうかは、取得したのが個人か法人かによって変わってきます。

| 減価償却 個人と法人のちがい | |

| 個 人 | 強制償却…計上できる限り毎年必ず計上する |

| 法 人 | 任意償却…計上してもしなくてもどちらでも良い |

個人事業主は減価償却費を全部計上するよう義務付けられていますが、法人の場合は、会社の方針に任されています。

そのため、赤字を出しそうな期には、少なく計上して黒字を確保するなど、減価償却費で利益の操作ができてしまうのです。

法人でもできる限り適切に減価償却すべき

ただ、「今後も投資用不動産がほしい」「銀行から融資を受けたい」と考えている場合、減価償却費で利益の操作をする方法はおすすめできません。

融資を受ける場合、銀行に決算書と法人税申告書を提出することになります。

表面上は黒字を保っていますが、銀行に書類を提出すると、減価償却費で利益を操作しているということは、すぐにばれてしまいます。

税務上は問題ないのですが、銀行に悪い印象を与えかねず、その後の付き合いに支障がでる可能性もあるでしょう。

任意とはいえ、減価償却費は適切に計上する方が、今後の経営を考えるとプラスになるのです。

2. 中古マンションの減価償却が重要になる理由

不動産投資では、利益を得れば確定申告をしなければいけません。

確定申告時に減価償却が必要になるのです。

そこで、確定申告において減価償却が重要になる理由を説明しましょう。

支出を伴わない経費として計上できる

減価償却費は確定申告時に計上できる経費にも関わらず出費を伴いません。

確定申告の計算では、収入から経費を差し引いて利益を計算します。

経費とは、収入を得るために支出した費用です。

たとえば、家賃収入を得るためには、管理会社への委託料や保険料など様々な費用が必要です。

したがって、出費したお金を収入から差し引くことができます。

一方で、出費がないにも関わらず経費として計上できるのが減価償却費の大きな特徴です。

損益通算を利用した節税が可能になる

不動産投資を始めると、最初のうちは費用の方が収入を上回るケースが少なくありません。

利益どころか損失としての計上になるでしょう。しかし、この損失をメリットに変えることができるのです。

たとえば、サラリーマン投資家であれば、給与収入と不動産投資による損失を通算することができます。

つまり、損益通算(所得の黒字と赤字を相殺すること)を利用して税金を安くすることができるのです。

3. 減価償却には節税のメリットやデメリットはあるのか?

減価償却における節税のメリットやデメリットを確認してみましょう。

減価償却による節税のメリット

先述の通り、損益通算(所得の黒字と赤字を相殺すること)を利用して税金を安くすることができるのです。

家賃収入があると、収入に応じた税金を支払わなければいけません。

減価償却で、どのように節税ができるのかシュミレーションしてみましょう。

〇建物価格1,000万円を5年で償却する場合を想定した場合

| 概 要 | |

| 建物価格 | 1,000万円 |

| 家賃収入(今期) | 120万円 |

| 減価償却費(今期) | 200万円 |

| 利益 | ▲80万円 |

今期、家賃収入として、現金120万円入ってきたはずが、減価償却を使うと、会計上利益が0円、どころかマイナスになりました。

ということは、今期の納税額は実質0円ということになります。

もし、この物件の所有者が給与所得者(サラリーマンなど)の場合、もっと大きく節税できるのです。

〇サラリーマンの給与所得が400万円の場合を想定した場合

| 概 要 | |

| サラリーマンの給与所得 | 400万円 |

| 投資用不動産の利益 | ▲80万円 |

| 総所得 | 320万円 |

このように、サラリーマン給与400万円と家賃収入120万円の計520万円の収入があったはずなのに、320万円の所得しかなかったという状態にできるのです。

減価償却の節税のデメリット

ただし、減価償却費は、償却期間が決まっているので、未来永劫使える節税術ではありません。

償却期間が終了すると経費にできるものが少なくなり、税金が跳ねあがってしまうのです。

償却期間が終わるころには、新しく不動産を買って減価償却を増やすことや、

修繕や改築などで、物件の資産価値を向上させるなど次の戦略を考えておきましょう。

3. 減価償却費を計算するのに必要な書類の種類

減価償却を計算するときに、必要な書類は以下のとおりです。

| 減価償却を計算するときに必要な書類 |

|

4. 中古マンションの減価償却を計算する流れ

中古マンションの減価償却費の計算には一定の流れがあるので、ご紹介します。

①中古マンションと土地、付属設備に分類する

中古マンションの場合減価償却できるものは建物部分のみです。

その他購入したときにかかった取得費用の一部も減価償却の対象とすることができます。

②耐用年数を計算する

次に、耐用年数を計算します。

減価償却できる期間は、法定耐用年数の残存期間です。

建物の構造上による法定耐用年数の違い

法定耐用年数は、建物の構造によって、法律で決められています。

| 構 造 | 耐用年数 |

| 鉄骨鉄筋コンクリート造(SRC)・鉄筋コンクリート造(RC) | 47年 |

| れんが造・石造・ブロック造 | 38年 |

| 木骨モルタル造 | 22年 |

| 木造・合成樹脂造 | 20年 |

マンションの場合、SRCやRCの構造が多いので、耐用年数47年と覚えておきましょう。

建物の築年数が法定年数を超えていない場合の計算方法

築10年のマンションを購入した場合、耐用年数は37年(47年-10年)と計算して良いのでしょうか?

取得したときに、もう一度使用可能年数(残存耐用年数)を算出するのが望ましいとされていますが、

通常は困難であるため、以下の算式で、見積もり耐用年数を出すことができます。

建物の築年数が法定年数を超えている場合の計算方法

築年数が、法定年数を超えている場合には、以下の算式を使って残存耐用年数を出します。

③減価償却費を計算する

では、実際に減価償却費の計算方法について、見ていきます。

投資用不動産の場合、「定額法」しか使えないので、定額法で説明します。

計算式はこのようになります。

定額法と定率法について

減価償却の方法には、定額法と定率法の2種類があります。

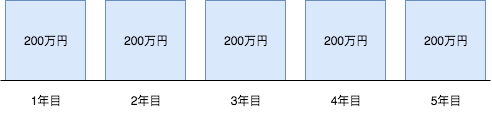

定額法は、毎年同じ金額を減価償却します。1,000万円のものを5年で償却する場合はこの図のようになります。

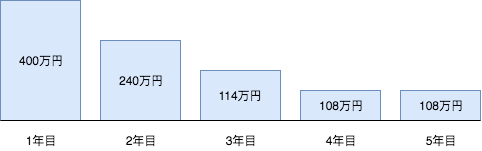

定率法は、期首に残っている残高に一定の率をかけた額を償却する方法です。

同じく1,000万円のものを5年(償却率0.4で計算)で償却する場合、定率法だと図のようになります。

定率法の場合、減価償却できる費用が、はじめは大きく、だんだん縮小していきます。

定率法の場合、減価償却できる費用が、はじめは大きく、だんだん縮小していきます。

減価償却費の計算例

例えば、1,000万円で取得したものを5年で償却する場合、国税庁 減価償却率表によると、償却率は0.2。

この場合、1,000万円×0.2=200万円 となり、

毎年、200万円ずつ、減価償却するということになります。

(最終年度は会計書類に残すため、1円だけ償却せず置いておきます)

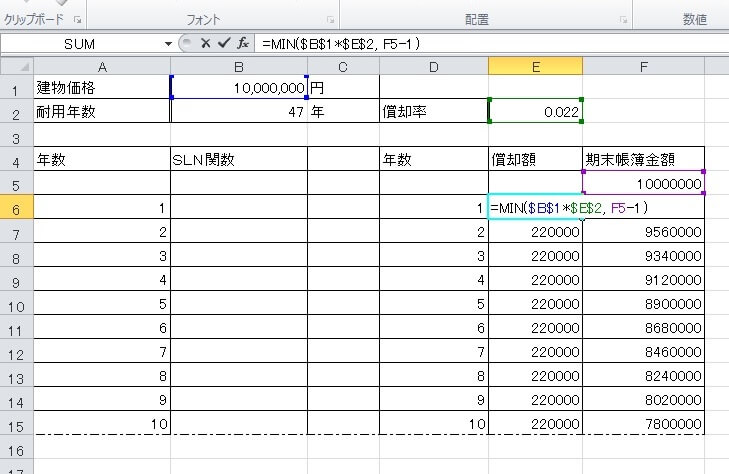

Excelで減価償却費を計算する方法

建物価格と償却率さえわかれば、E列とF列に数式を入れるだけで、「償却額」と「期末帳簿金額」を簡単に出すことができますので活用しましょう。

E6には、=MIN($B$1*$E$2, F5-1)、F6には、=F5-E6

という式を入れています。

5. 中古マンションを減価償却する時に押さえておきたいポイント

中古マンションを減価償却をする上で、知っておきたいポイントについて説明しましょう。

中古マンションの建物の価格が不明な場合の計算方法について

中古マンションでは、建物と土地の価格が分かれていないことがよくあります。

その場合、二つの方法で建物価格を計算することができます。

下の表のマンションを例に考えてみます。

| マンション例 | |

| 購入価格 | 2,500万円 |

| 消費税 | 80万円 |

| 物件の固定資産評価額 | 2,000万円 |

| 建物の評価額 | 800万円 |

| 土地の評価額 | 1,200万円 |

消費税から建物の価格を計算する方法

売主が不動産業者の場合、マンション価格に消費税がかかります。

消費税は土地にはかからず、建物だけにかかるものなので、消費税額から建物の価格を計算することができます。

固定資産税評価額から建物の価格を計算する方法

売主が個人の場合、建物にも消費税がかからず、上の計算が使えません。

よって、固定資産税評価額から建物の価格を計算します。

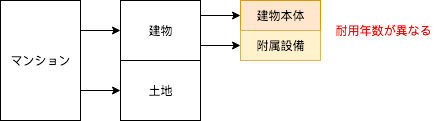

中古マンションの躯体や設備の減価償却について

厳密にいえば、マンションの建物部分は、建物本体(躯体)と附属設備(電気設備や給排水設備など)に分かれます。

明確に分けられる場合、設備はそれぞれ耐用年数が違うため、減価償却も設備の耐用年数に沿って行わなければなりません。

マンションにおける附属設備の耐用年数を見てみましょう。

| 附属設備 | 耐用年数 |

| 給排水設備 | 15年 |

| ガス設備 | |

| 電気・照明設備 | |

| 蓄電池電源設備

(非常用電源バッテリーなど) |

6年 |

新築マンションの場合、契約書に価格の内訳が載っています。

しかし、中古マンションの場合、設備の価格内訳が明確でないことが多いです。

そのため、附属設備も建物に入れたまま、減価償却をおこなうことが一般的です。

中古マンション購入価格の諸費用や税金について

中古マンション購入にかかった諸費用や税金は、減価償却できるものとできないものがあります。

減価償却できるものは建物価格に上乗せして『取得費用』となり、毎年償却していきます。

| 取得費用となるもの | 一括で経費にできるもの |

| 仲介手数料(消費税込) | ローン事務手数料 |

| 固定資産税精算金 | ローン保証料(1年分) |

| ※取得費用となるのは建物部分のみ | 団信保険料(1年分) |

| 火災保険料(1年分) | |

| 登録免許税 | |

| 登記手数料 | |

| 印紙税 |

※厳密には減価償却する費用をすべて合わせて「取得価格」といいますが、この記事では、わかりやすいように「建物価格」で統一しています。

自分が居住していたマンションを、賃貸した場合の耐用年数の計算方法について

自分で住んでいたマンションを賃貸に出す場合、住んでいた期間に劣化し価値が下がった分を、はじめに調整しなければいけません。

以下の式で計算することができます。

購入当時、築10年RC造のマンション、建物価格1,000万円に6年住んだあと、賃貸に出す場合を例にあげて、減価償却費を計算してみます。

【住んでいる間に下がった価値】

1,000万円×0.9×0.015×6年=81万円

【耐用年数】

(47年-16年)+(16年×20%)=34年(小数点切り捨て)

となり、住んでいる間に下がった価値は81万円、耐用年数は34年となります。

6. 中古マンション投資で減価償却を利用した節税方法

中古マンション投資で減価償却を利用した、具体的な節税方法を紹介しましょう。

売買契約書に土地と建物の金額を記載してもらう

減価償却できるのは建物だけです。

したがって、売買契約書には土地と建物の金額を記載してもらいましょう。

土地と建物の金額に別けられていない場合には、消費税から建物価格を計算してください。

消費税が課税されるのは建物価格だけです。

特例制度を利用する

減価償却費を計上する時には、計上の仕方に様々な特例があるので利用してください。

少額減価償却資産の特例

少額減価償却資産の特例とは、中小企業者などが取得価格30万円未満の減価償却資産を取得して事業に使用した場合、

一定の要件のもと、その取得価格に相当する金額を、損金の額に算入することができるというものです。

一括減価償却

一括減価償却とは、取得価格が10万円以上20万円未満の資産を個別に減価償却しないで、

3年間にわたり、その年に一括償却資産に計上した取得価額の合計額の1/3を必要経費に計上するというものです。

7. 中古マンション投資で減価償却の疑問点

減価償却費の疑問点として多いのは、「基本的支出」と「修繕費」の違いを判断することでしょう。

両者の違いは、通常の建物の維持や管理補修などのために使用する費用が「修繕費」になり、建物自体の価値を高めるようであれば「基本的支出」になります。

また、減価償却費の計算を誤って確定申告した場合は、どうすれば良いのでしょうか?

確定申告では、誤りを訂正することができます。税額を少なく申告した場合は「修正申告」、

税額を多く申告した場合は「更正請求」により誤りを正すことができるのです。

8. 減価償却費は大きければ良いわけではない!しっかり出口戦略を立てて中古マンション投資をしよう!

実は、減価償却費の金額が大きければ大きいほど売却益が出やすくなります。

つまり、譲渡所得税が増えるというデメリットがあるのです。

したがって、減価償却費だけではなく、出口戦略として総合的な計画を立てなければいけません。

不動産投資は、物件の選び方や収入を得る方法ばかり勉強しがちですが、

買ったあとの費用や税金についても理解しておくと、より緻密な出口戦略(最後に売って利益を確定させること)を立てることができます。

安定した不動産経営のため、減価償却費についても、ぜひ知っておきましょう。

また、MIRAIMO運営元:株式会社スマミンでは不動産購入後の確定申告周りのサポートもできるのでぜひ一度無料セミナー・個別相談をご利用ください。

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する