日本は累進課税制度です。

所得が高くなるほど、税率も高くなります。

高額所得者の人達は税金を多く支払っているので、節税の方法を探していることでしょう。

そもそも不動産投資は節税効果の高い資産運用になっていますので、給与所得が高い人だと得をする可能性が高いです。

しかし、不動産投資が成功して更に所得が上がった場合、いきなり高額な税金を支払う事になれば驚かれると思います。

そこで、所得税に関わる控除や税金の種類を把握しておく必要があります。

この記事には、控除になるものと節税の方法を盛り込みました。

不動産投資を始めた方は、どのように所得税を割り出しているのでしょうか?

実は覚えてしまえば簡単です。

不動産投資が事業規模の場合は、税理士にお願いするのも一つの手です。

儲かれば儲かっただけ税金を納める必要がありますので、せっかくなら節税効果を受けようじゃないですか。

目次

1. 給与所得を割り出す計算方法

給与所得を割り出すには、収入から控除になるものを差し引くことが必要です。

差し引いたものを、不動産所得と合算します。

まずは自分の給与所得を割り出しましょう。

収入から控除になるものを引く

所得を割り出すには以下の計算方法を使用します。

収入-給与所得控除又は必要経費=給与所得

給与所得-所得控除=課税所得

という形になります。

皆さん生活環境が異なるため、個人でも年末調整または確定申告の際に、控除になるものを給与所得から引く必要があります。

控除になるもの一覧

給与所得から控除になるものを把握しておくと2つの事が便利です。

- 控除額が大きければ、結果として支払う税金が少なくなるので、納税者にとって得になります。

- 控除額は、所得額が高い方ほど得になります。

所得控除は以下の内容です。

- 基礎控除

- 扶養控除

- 配偶者控除

- 配偶者特別控除

- 勤労学生控除

- 障害者控除

- 寄付金控除

- 地震保険控除

- 生命保険控除

- 社会保険料控除

- 医療費控除

- 宴婦・宴夫控除

- 雑損控除

- 小規模企業共済等掛金控除

2. 不動産所得を割り出す計算方法

年間家賃収入が少ない方は、給与所得があるようでしたら所得税を抑える事が可能です。

収入から必要経費になるものを引く

収入金額 - 必要経費 = 不動産所得

必要経費になるもの一覧

| ・管理費 | 主に物件のエントランスや、廊下の共有部分を清掃するなど、エレベーター・給俳水設備などの点検に必要な費用です。 |

| ・賃貸管理代行手数料 | 賃貸管理会社に支払う手数料の事です。入居者のトラブル、家賃の集金などを委託した際に、支払う費用です。 そして、建物を管理する会社と賃貸を管理する会社は、管理の内容が異なることを覚えておきましょう。 管理会社に委託している場合、家賃の3~7%が、管理手数料の相場です。 |

| ・町会費 | 思わぬ災害が起きたとき、頼りになるのは地区の人たちです。消防団などがいる町だと、町会費を徴収しています。 |

| ・ローンの利息 | 銀行から融資を受けている方は、ローンの利息部分を経費として計上できます。 ただし、総収入金額から経費を差し引いた不動産所得が、赤字の場合は、利息の全額を経費として計上できません。(土地に関する利息部分) |

| ・火災保険 | 火災から起こる費用を負担してくれて、入居者の死亡時には、家賃を保証してくれる制度もあります。 |

| ・地震保険 | 地震から起こる火災は、地震保険に加入していないと費用が負担されません。火災保険と地震保険は両方加入する事で、効果が高まります。 |

| ・修繕費 | 修繕積立金は、建物全体の修繕にあてられるもので、外壁・共有部分の費用にあてられます。 また、入居者の退去後に設備交換があった場合、必要経費にできます。ですが、修繕費には資本的なものもあり、不動産の価値を上げる回復がなされた場合、支出の扱いが変わります。 どういう事かといいますと、計上の形が変わります。全額を計上するのではなく、利用可能な期間に分割して経費として計上します。 |

| ・減価償却費 | |

| ・貸倒引当金 | 売掛金や貸付金等の金銭債権が将来回収できないと思われる場合に、回収不能見込額をあらかじめ見積り計上しておくものです。 |

| ・固定資産税 ・都市計画税 |

どちらも、毎年1月1日現在、不動産を所有している方が市区町村などの地方自治体が賦課する税金を納付する義務があります。 毎年6月頃に納税通知書が送られてきます。一括で納付するか、年4回の指定月に分納するかを選べます。 そして、固定資産税の計算方法は基本的なものですと、固定資産税の評価額に標準税率の1.4%をかけた金額になります。 |

| ・不動産取得税 | 土地や家を購入した際にかかるお金です。新築か中古かで納付書が送られてくるタイミングが違います。金融機関または郵便局で支払う事ができます。購入した際にだけかかるお金で、税額は評価額の3%です。 |

| ・登録免許税 | 購入した不動産が自分のものである事を証明する登記を行う際にかかるお金です。 売買による所有権移転と抵当権の設定では、計算方法が異なります。 |

| ・印紙代 | 売買契約書に記載された金額により異なります。 |

| ・司法書士 ・税理士への手数料 |

書類の作成や手続きを行ってくれた際に支払うお金です。 |

| ・地代家賃 | 借地権のある不動産を購入した場合、借りた土地を賃貸しているので地代家賃がかかります。 |

| ・従業員への給料 | 家族を専従者として給与を払えば、その給与分を経費にすることができます。 白色申告の場合は、「配偶者の専従者給与は年間で86万円まで」等の制限があります。 青色申告の場合は、専従者給与には制限がありません。 ただ、配偶者控除や扶養控除が受けられなくなる事があるので注意しましょう。 |

| ・書籍・新聞代金 ・通信費 ・セミナーへの参加 ・消耗品費・交通費 ・広告料 |

※家事関連費「私用」と「事業用」どちらでも使用しているものについて、使用時間の割合や使用面積の割合等の按分率から必要経費にすることができます。 |

3. 所得税率の計算方法

給与所得と不動産所得を合算する

(給与所得+不動産所得)-所得控除額=課税所得控除額

税率一覧表

所得税の税率は、分離課税の対象になるものを除いています。

※平成25年~平成49年(2013年~2037年)までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1%)を合計して、申告・納付します。

この復興特別所得税は、東日本大震災の復興財源を確保するための税金です。

平成19年~平成26年度まで適用

課税される所得金額 税率 控除額 195万円以下 5% 0円 195万円を超え 330万円以下 10% 97,500円 330万円を超え 695万円以下 20% 427,500円 695万円を超え 900万円以下 23% 636,000円 900万円を超え 1,800万円以下 33% 1,536,000円 1,800万円超 40% 2,796,000円 平成27年度以降適用

課税される所得金額 税率 控除額 195万円以下 5% 0円 195万円を超え 330万円以下 10% 97,500円 330万円を超え 695万円以下 20% 427,500円 695万円を超え 900万円以下 23% 636,000円 900万円を超え 1,800万円以下 33% 1,536,000円 1,800万円を超え4,000万円以下 40% 2,796,000円 4,000万円超 45% 4,796,000円 参照:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2011/taxanswer/shotoku/2260.htm

4. 所得控除と税額控除の違い

似ているようで異なる控除の違いを理解すれば、節税に繋がりますし還付される場合もあります。

所得控除の説明

税額計算前の各種所得を控除するものです。今回は給与所得者を例に説明します。

会社に勤めている方は給与所得者となりますが、給与所得者の所得税は給与からすでに天引きされています。

しかし、これは概算の税額で、実際の税額とは異なります。

所得控除は考慮されていませんので、所得税からある特定の金額を差し引く必要があります。

皆さん生活にかかる費用や家族構成が異なるので、所得控除の内容も異なります。

税額控除の説明

課税所得額から算出した税額から、一定の要件を満たした場合に引かれる金額です。

税額控除になるものは以下の内容です。

- 配当控除

- 住宅借入金等特別控除(特定増改築等)

- 外国税額控除

- 住宅耐震改修特別控除

- 政党等寄附金特別控除

- 認定住宅新築等特別税額控除

- 認定NPO法人等寄附金特別控除

- 国内の設備投資額が増加した場合の機械等の特別控除

- 公益社団法人等寄附金特別控除

- 雇用者の数が増加した場合の所得税額の特別控除

- 特定中小企業者が経営改善設備を取得した場合の所得税額の特別控除

- 雇用者給与等支給額が増加した場合の所得税額の特別控除

- 生産性向上設備等を取得した場合の所得税額の特別控除

- 地方活力向上地域において特定建物を取得した場合の所得税の特別控除

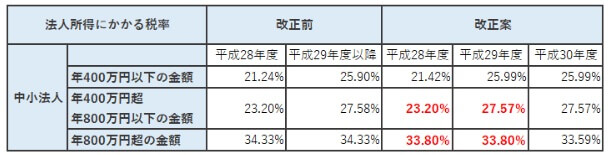

5. 法人税の税率一覧

不動産投資を行う方が、法人を設立して経営している場合、税率が異なります。

法人税の税率一覧表

法人に対する税率は、今後も下がる傾向にあります。

これからの不動産投資が大規模になる場合、法人化を視野に入れた行動が節税に繋がるのは確かです。

しかし、その行動が不動産投資の成功に繋がるかはあなたの経営次第です。

あらかじめ法人化のメリット・デメリットを把握しておきましょう。

6. 不動産投資にかかる税金の種類と消費税の関係

不動産購入時にかかる税金・毎年かかる税金・売却時にかかる税金を覚えておくと便利です。

余談ですが、海外の場合は税金がかからない国もあります。更に、日本とは異なる節税方法もあります。

税金の種類一覧

| 税金の種類 | 支払うタイミング | 内容 |

| 不動産取得税 | 不動産購入時にかかる税金 | 納税通知書に従って、1括納付する。または、年4回の指定月に分納します。 |

| 印紙税 | 不動産購入時にかかる税金 | 契約の金額により異なります。 |

| 登録免許税 | 不動産購入時にかかる税金 | 登記の内容によっては税率が変わります。 |

| 固定資産税/都市計画税 | 毎年かかる税金 | ・固定資産税は、土地や家屋を所有している方にかかる税金です。 ・都市計画税は、原則として市街化区域に固定資産がある場合にかかる税金です。 |

| 譲渡取得税 | 売却した場合にかかる税金 | ・課税の税率は、不動産の用途や所有期間により異なり、分離課税になるので他の所得とは分けて計算をします。 |

| 贈与税 | 贈与した場合にかかる税金 | ・生前に財産を贈与した場合にかかる税金です。 |

| 相続税 | 相続した場合にかかる税金 | ・死亡後に財産を得た場合にかかる税金です。 |

消費税が上がる前に不動産を購入した方がお得

不動産投資にかかる税金とは別に、消費税もかかります。消費税は、平成29年4月から10%になると言われていましたが、平成31年10月に延期されました。

消費税が10%になれば、1500万円の物件を購入すると、150万円の消費税がかかります。

現在の消費税8%であれば、120万円です。30万円の差は大きいですね。

不動産投資をお考えの方であれば、平成31年までに物件を購入する事で、出費を抑える事ができます。もちろん、今よりも不動産価格が上がり、物件を購入することすら難しい状況になっているかもしれません。

誰も未来の事は予測できません。しかし、なにが起きてもいいように準備することは可能です。

マイナス金利もいつまで続くかわかりませんし、経済状況を考えながら、不動産投資を成功させましょう。

誰が物件を購入するのか

物件を購入すると、不動産取得税や登記税がかかります。その人の給与所得にもよりますが、節税方法は既にここから始まっています。

所得税率が低い方が、支払い額の負担が減ります。

また、不動産投資は減価償却の年数が節税に大きく関わります。

物件の耐用年数にも着目しておくと得をします。

また、会社に不動産経営をしている事を隠しておきたい人は、普通徴収を選択しましょう。

自分で報告する事で、住民税が上がっても会社にバレる事はありません。

7. 節税方法の種類

所得控除・税額控除になるものはたくさんありましたが、最近ではふるさと納税が注目されています。

また、あまりないケースかも知れませんが、住宅ローンを組んでいて、なんらかの理由もしくは住宅ローンを組んで銀行から借入をした場合は、控除対象になります。

住宅ローン

10年以上のローンを組めば受けられる税金の軽減措置です。年間上限20万円の控除が10年間続きます。

ふるさと納税

都道府県や市区町村へ寄付することで、税金が控除されるということです。

寄付をすると、お肉や果物など自分で選ぶ事ができます。

http://www.satofull.jp/static/instruction01.php

8. 確定申告の方法

年に1回の確定申告は、節税と還付を受けるためにとても大切な事です。また、不動産経営に重要なキャッシュフローの見直しにもなります。

税金を支払う事は国民の義務です。しかし、できるだけ節税効果を受ける事で支払う金額を減らせたら、それは嬉しい事です。

申告の時期は毎年2月16日~3月15日まで

毎年2月16日~3月15日までに、税務署または郵送で行います。(信書扱い)

税務署の開庁時間は、月曜日から金曜日までの8時30分~17時です。

ただ、確定申告期間内に限り、一部の日曜日に開庁して相談・申告書受付を行う税務署もあります。

申告に必要な書類

家賃に関する書類は以下の内容になります。

- 家賃収入の入金があった通帳

- 賃貸契約書

(委託している場合は業者から取得)

必要経費を証明する書類は以下の内容になります。

- 1. 管理費・修繕積立金の金額を証明する書類

(領収書は管理会社から取得) - 2. 管理会社代行手数料の明細書

(賃貸管理会社から取得) - 3. 損害保険の証券

(火災保険・地震保険)(保険会社から取得) - 4. 譲渡対価証明

(不動産会社から取得) - 5. 不動産所得税・登録免許税・固定資産税・都市計画税などの納付通知書

(国・地方自治体から送付される) - 6. 修繕費・資本的支出の見積書、請求書・領収書のいずれか

(物件会社から取得) - 7. 印紙の領収書

- 8. 借り入れの返済表

(金融機関から取得) - 9. 交際費などその他の領収書

提出する書類は以下の内容になります。

- 1. 不動産売買契約書

(不動産会社から取得) - 2. 源泉徴収票

(勤務先から取得) - 3. 不動産収支内訳書

(国税庁の税務署から取得) - 4. 所得税青色申告決算書

(国税庁の税務署から取得) - 5. 確定申告書B

(国税庁の税務署から取得)

青色申告と白色申告の違い

2つの違いを簡単に言えば、手続きの手間は同じですが、青色申告の方がメリットは多いです。

また、白色申告を選ぶ方は、個人事業を始めて間もない・所得が少ない方に多く、簡単な帳簿付けで大丈夫です。所得が多くなるにつれ青色申告をした際のメリットは高くなります。

- 赤字を3年間繰り越し可能できる。

- 貸し倒れ引当金を利用できる。

- 30万円未満の資産の減価償却を1年で300万円まで一括計上できる。

- ご家族(配偶者以外)を従業員にしている場合、給与を課税対象額から差し引ける。

- 自宅を仕事場にしている方は家賃や光熱費などの一部を経費にできる。

(白色の場合、50%以上の割合があれば可能) - 住民税所得税の節税ができる。

なお、青色申告を受ける際は複式簿記と単式簿記があり、単式の場合10万円の特別控除を受けることができ、複式ですと65万円の特別控除を受けることができます。

※青色申告のメリットを受ける程、売上がない場合は白色申告でも大丈夫です。

申告が出来なかった時の対処法

納付期限までに税金を納められなかった方は、延滞税と無申告加算税が発生する事があります。

- 税金を期日までに納付しない場合

- 期限後申告書または、修正申告書を提出した場合で、納付しなければならない税額がある場合

- 更正または決定の処分を受けていて、納付しなければならない税額がある場合

以上の内容には、延滞税がかかってしまいます。延滞税は、納期限翌日から、納付する日までの日数に応じて、利息に相当する延滞税が自動的にかかります。

青色申告の方は、確定申告の期限に遅れると65万円の控除が受けられなくなるペナルティがあります。(故意・不意にかかわらず)

無申告加算税とは、納めた税金の金額が50万円までは15%、50万円以上の場合は20%を上乗せされます。しかし、税務署から調査を受ける前に期限後申告を自主的に行った、あるいは正当な理由がある場合、5%の割合に軽減される事もあります。(期限から2週間以内に申告した場合はかからない場合もあり)

確定申告の流れ

- 1. 必要書類を集める(開業届を提出していると、毎年確定申告の際に書類一式が送られてきます)

- 2. 不動産投資に関わる書類を集める

- 3. 申告書を作成する

- 4. 申告書を提出する

- 5. 納税の場合は税金を納める(還付される税金は1か月後に口座へ入金されます)

不動産投資に所得税はつきもの!きちんと申告しよう

利益を出せば税金がかかる。税金を減らしたいから節税方法を考える。つまり、儲けることと節税は深い絆で結ばれています。

利益を出して税金を払う事で、銀行からの評価も高くなります。

融資を受けやすくなる事が関係なければ、計上できる経費を多くして、節税する方法もあります。

あなたのライフプランに合わせた節税方法を選びましょう。

最後におさらいです。不動産所得がある方は、青色申告書を使いましょう。

これだけは覚えておいて下さい。

今ならMIRAIMOを友達追加いただいた方にもれなく、

オリジナルのe-book「中古マンション購入チェックリスト」をプレゼント!

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する