将来受給する年金だけでは、余裕のある暮らしをするのが難しいと言われています。

しかし、限りある給与を貯蓄にまわすのも厳しいでしょう。なんとか、将来に備えた資金を用意しておきたいものです。

資産運用というコトバを聞いたことがありませんか?

簡単に言うと今あるお金や不動産を資金にして財産を増やしていくことです。

効率的に資産運用することで、今ある財産を大きく増やすことができるかもしれません。

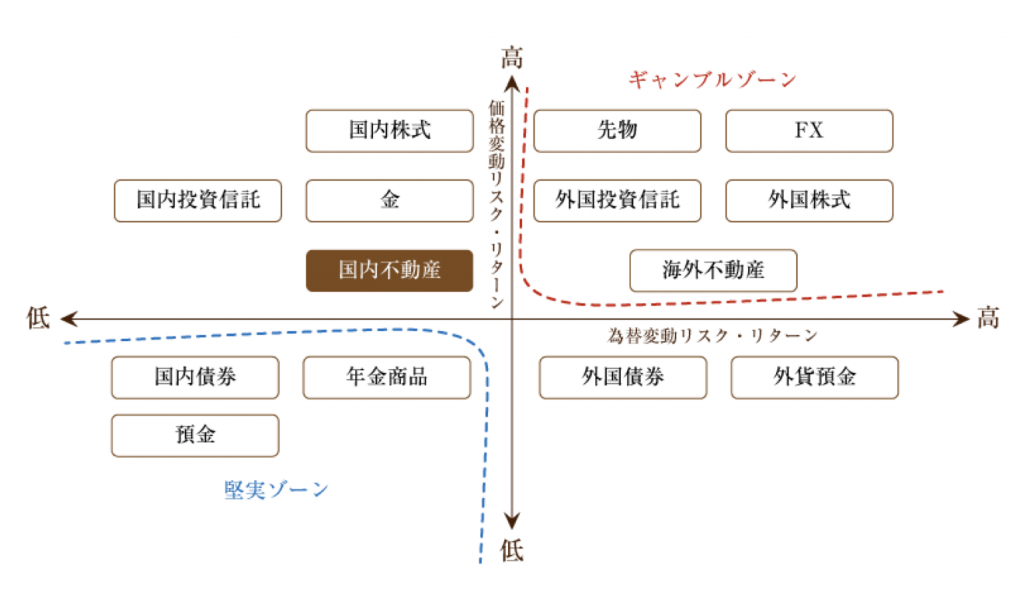

資産運用には、堅実に稼ぐ方法もあれば、大きく稼ぐ方法もあります。

今回は、主な資産運用法9種とメリット・デメリットをご紹介しましょう。

資産運用に興味がある人は、ぜひ確認してください。

目次

1.資産運用とは何か

資産運用とは、所有しているお金や不動産などの財産を利用して資産を増やすことです。

具体的には、株式投資や不動産投資のようなリターンの大きな運用や貯蓄のようなリターンの少ない運用があります。

【前提】お金は持っているだけでは増えない

お金は持っているだけでは増えません。

たとえば、普通預金で預けたとしても金利が0.001%のため100万円預けたとしても1年で1,000円しか増えないのです。

物価が上昇すれば、増えるどころか実質的にはマイナスになるでしょう。

資産を増やす方法は投資・貯蓄どちらがおすすめ?

資産を増やすためには、株式投資・投資信託・不動産投資などの投資系の運用と定期預金・財形貯蓄などの貯蓄系の運用があります。

リターンやリスクについては、投資系が大きく貯蓄系は少ないというのが一般的な考え方です。

貯蓄系の運用であれば元本保証のため安心なのですが、投資系の運用では元本確保の商品でなければ元本割れするケースがあります。

【用語解説】

| 元本保証 |

| すべての運用期間で元本の額が減らないことを保証する金融商品 |

| 元本確保 |

| 満期時に最低限元本を払い戻すという方針で運用する金融商品 |

| 元本割れ |

| 投資した金融商品の額が投資金額を下回ること |

2.資産運用を始める前にするべきこと

資産運用とは、大きなリターンを得るために行うものですが、一方で大きなリスクを負う可能性もあります。

したがって、運用を始める前の準備がポイントになるのです。

知識と情報を仕入れて失敗を防ぐ

失敗しないためには、あらかじめ資産運用について最低限の知識を押さえる必要があります。

「何もしなければ儲けることはできない」という基本的な考え方が必要です。

また、運用は社会情勢に影響されるので、様々な情報の収集も必要でしょう。

リスクに備える|軽減させるためのポイント3つ

資産運用には様々なリスクがあるので、避けることは難しいかもしれません。

そこで、リスクを軽減する方法を押さえておくことがポイントになります。

①分散投資する|大損を防ごう

ひとつの金融商品だけに投資していると、運用の失敗で全てを失うことになるかもしれません。

そこで複数の商品に投資していれば、その内のひとつが失敗しても他の商品でカバーすることができます。

②運用は長期が基本|利益を安定させよう

運用期間を長くするのが利益を安定させるコツです。

運用していると、良い時もあれば悪い時もあるでしょう。

一時的な変動にとらわれず長い目で見ることも必要。

あらかじめ長期のスパンで運用することをおすすめします。

③積立を活用する|投資タイミングを分散させよう

積み立てることで、投資するタイミングを分散することも大切です。

相場の良し悪しは時期により異なるので、運用にふさわしくない時期にすべてを投資してしまうとリスクが大きくなります。

3.初心者におすすめの資産運用9種類|メリット・デメリットを紹介

資産運用に利用される主な金融商品を9種類ご紹介しましょう。

今回は初心者におすすめの運用法をご紹介しますが、もっと資産運用の種類が知りたい方は以下の記事を参考にしてください。

①個人向け国債・地方債

国や地方が個人向けに発行している債券です。

定期的に利子が付き、満期になると支払いを受けることができます。

発行元が安定しているので、運用リスクが少なく、銀行預金などに比べると利率が高いのもメリットです。

しかし、一定の据え置き期間まで中途換金ができず、据え置き期間後の換金でも満期前であれば減額されるため満期まで待たないと旨味はありません。

②個人向け社債

企業が個人向けに発行している債券であり、定期的に利子が付き、満期になると支払いを受けることができます。

一般的に国債や地方債よりも利率が高いというメリットがあります。

しかし、国債や地方債に比べると安定性に欠けるでしょう。

債券を発行している企業が倒産する可能性があるからです。

③外貨預金

円以外の外国通貨で預金する方法であり、一般的に国内の銀行に預けられた外貨建ての預金のことです。

為替相場の影響を受けるので、外貨で預金してから円安になると、円で受け取る時に金額が増えるというメリットがあります。

一方で逆に外貨で預金してから円高が進むと、円で受け取る時に預けた金額よりも少なくなるというデメリットも。

④株式投資

株式投資とは、企業が発行した株式を売買することで差額を利益にする投資スタイルです。

たとえば、10,000円で買った株を12,000円で売れば2,000円の利益を得ることができ、企業の業績が良ければ配当金や株主優待制度も受けられます。

ハイリスク・ハイリターンの商品なので大きく稼ぐことができる反面、大きなリスクを負う可能性も…。

⑤投資信託

一般の投資家から小口の資金を集め、投資の専門家が金融商品を運用して利益を投資家に分配する投資の仕方です。

投資のプロに運用を任せるため、投資家自身が運用知識を持つ必要がなく安心。

また小額投資ができ、分散投資によるメリットもあります。

しかし、プロだから失敗しないとは限りません。

さらに、投資信託の購入・所有・換金にそれぞれ手数料が必要です。

⑥貯蓄型保険

養老保険や個人年金保険などの保険を利用した資産運用商品が貯蓄型保険です。

満期になると支払った金額に利子が付くだけでなく保険内容による給付もありますし、配当金が支払われることもあります。

また途中解約により元本割れのリスクがあり、解約返戻金は支払額よりも少なくなるのが一般的な傾向です。

⑦不動産投資

不動産投資とは、アパートや賃貸マンションを購入して家賃収入を得たり、購入した不動産を売却して売却益を得たりする投資方法です。

不動産という資産を持つのでリスクに強い投資だと言われます。

また、長期間家賃という安定した収入を得られるのです。

高額な物件を購入するため、まとまった預貯金または金融機関の融資を利用するための信用が必要になるのがデメリットでしょう。

⑧仮想通貨積立

紙幣や硬貨といった現物がなく、電子データでやり取りされる通過での積立です。

第三者が介入しないので手数料を支払う必要がなく、送金コストなども抑えることができます。

仮想通貨は短時間で価値が大きく変動する投機性の強い商品です。

大きく稼ぐことが可能な商品ですが、円のように政府が保証しているわけではないので、仮想通貨自体に価値はありません。

信頼性としては劣るでしょう。

⑨ソーシャルレンディング

ソーシャルレンディングとは、お金を借りたい人(会社)と、お金を貸したい人(投資家)を仲介するオンラインサービスです。

投資家のメリットはお金を貸すことで、5~12%の高い利息を受け取れます。

しかし、貸し倒れや倒産などにより元本割れのリスクを負うことがあり、また途中で売買や解約ができないというデメリットも。

【結論】おすすめは不動産投資!

様々な資産運用方法があるのですが、なかでもおすすめなのが不動産投資です。

なぜなら、金融機関の融資を受けることで小資金でも運用でき、長期に渡り家賃収入という利益を得ることができるからです。

さらに、資産を所有することでリスクにも強いと言えます。

4.資産運用として不動産投資をするなら|おすすめの種類3つ

不動産投資をする場合におすすめの方法を3つご紹介します。

初心者にも対応しやすく、小額で始められ、効率よく資産を増やすことのできる方法です。

①戸建て賃貸|少額で始められる

たとえば、中古戸建であれば、100~500万円程度の資金で購入することができます。

安い物件を購入して自分でリフォームして貸し出すという方法です。

少ない投資額で、安定した家賃収入を得ることができます。

②中古ワンルームマンション| 初心者でも取り組みやすい

中古のワンルームマンションは、立地が良ければ需要があるので家賃の下がりにくい物件です。

融資を利用するのであれば1,000万円程度の物件で頭金が10%程度あれば可能でしょう。

したがって、100~200万円の資金でスタートすることができます。

③アパート投資| 効率よく資産を増やせる

アパート投資であれば、戸数が多いので効率的に資産を増やすことができます。

新築であれば、フルローンで返済期間30年の融資も可能です。

しかし、年収700万円以上で1,000万円程度の自己資金が要件になるでしょう。

もっと資産運用の種類が知りたい方は以下の記事を参考にしてください。

5.堅実な資産運用なら不動産投資がおすすめ!

堅実な資産運用には不動産投資が適しています。

なぜなら、長期的に安定した家賃収入を得ることができるからです。

融資を利用することができるので少ない資金でスタートすることもできます。

最悪失敗したとしても、購入した不動産を手放せば破産するような厳しいスクを負うことの少ない投資方法です。

不動産投資についてはMIRAIMOのLINEでオンライン無料相談を受け付けています。

疑問点・不安点などお気軽にお問い合わせくださいね。

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する