不動産の購入の際、ほとんどの人が金融機関でローンを組むでしょう。ただ、その融資や金利は銀行によって変わります。

また、不動産会社との提携の有無で融資の受けやすさにも関わってくるのです。

皆さんが思うのは、どこで融資を受けたら自分に有利に借りることができるのか。ということでしょう。

今回は、ジャンル別での銀行20選・提携の有無でどう変わるのかについて以下にまとめました。

銀行によってどのように変わるのかを知って頂ければと思います。

目次

1. ジャンル別|銀行の融資条件20選まとめ

銀行によって融資はどのように変わってくるのでしょうか。以下で、

- 三大メガバンク

- 地銀

- ノンバンク

- 信用金庫

- 信託銀行

- 政府系金融機関

- その他

にジャンル分けした代表的な20選の、特徴や融資利用条件・金利を説明していきます。

1-1. 三大メガバンク

三大メガバンクで言われている、三菱東京UFJ銀行・三井住友銀行・みずほ銀行について以下で説明していきます。

三菱東京UFJ銀行

住宅ローンにも5種類の商品があり、

- 住宅ローン

- セカンド住宅ローン

- 住宅諸費用ローン

- リフォームローン

- リバース・モーゲージ型 住宅関連ローン

があります。住宅ローンの金利が以下です。

- 変動金利:0,625%

- 固定金利:1,05%(10年)

三井住友銀行

利用条件

- 借り入れ時「満20歳~満70歳」の誕生日までの人で、完済時「満80歳」の誕生日の人

- 原則、当行指定の団体信用生命保険に加入できる人

- 当行指定の保証会社の保証を受けられる人

ローンの、金利は以下です。

- 固定金利:3,25%

- 変動金利:2,47%

みずほ銀行

特徴

- 一般的な無担保ローンよりも低金利

- ATMで借入れ・返済が可能

- 使い道は自由

- 定例返済

- 自宅の資産価値を有効活用

ローンの金利は以下です。

- 固定金利:3,10%

- 変動金利:2,88%

1-2. 地銀

代表的な地銀の、横浜銀行・千葉銀行・静岡銀行・スルガ銀行・東京スター銀行について以下で説明していきます。

横浜銀行

オススメな人

- 事業内容が信用保証協会の保証対象になっていない

- 金額や返済方法などの融資条件が信用保証協会の保証制度と合わない

住宅ローンの金利は以下です。

- 変動金利:2,475%

- 固定金利:2,600%(3年)2,650%(5年)2,800%(10年)

千葉銀行

ホームエクイティとは、自宅の評価額・住宅ローン返済に応じて変動する部分で、融資極度額を設定するローン。

ポイント

- 融資金額は最大2,000万円で使い道は自由

- 無担保ローンよりも、低金利

- 金利の動向で金利タイプの変更が可能

- 団体信用保険が付いているから安心

ローン金利は、以下です。

- 固定金利:3,25%

- 変動金利:2,48%

静岡銀行

商品コースは2つあります。

- フリーコース:使い道は、自由。

- 不動産関連コース:賃貸用不動産・セカンドハウスなどの購入資金。

ご利用いただける人

- 安定して継続した収入がある人

- 保証会社の保証が受けられる人

- 団体信用生命保険に加入が認められている人

ローン金利が以下です。

- 変動金利:3,3%~3,9%

スルガ銀行

オススメな人

- 高額で使い道自由なローンを使いたい人

- 長期間で返済の計画を立てたい人

- 持っている不動産を借入れプランに活かしたい人

ローン金利が以下です。

- 変動金利:平均4,5%

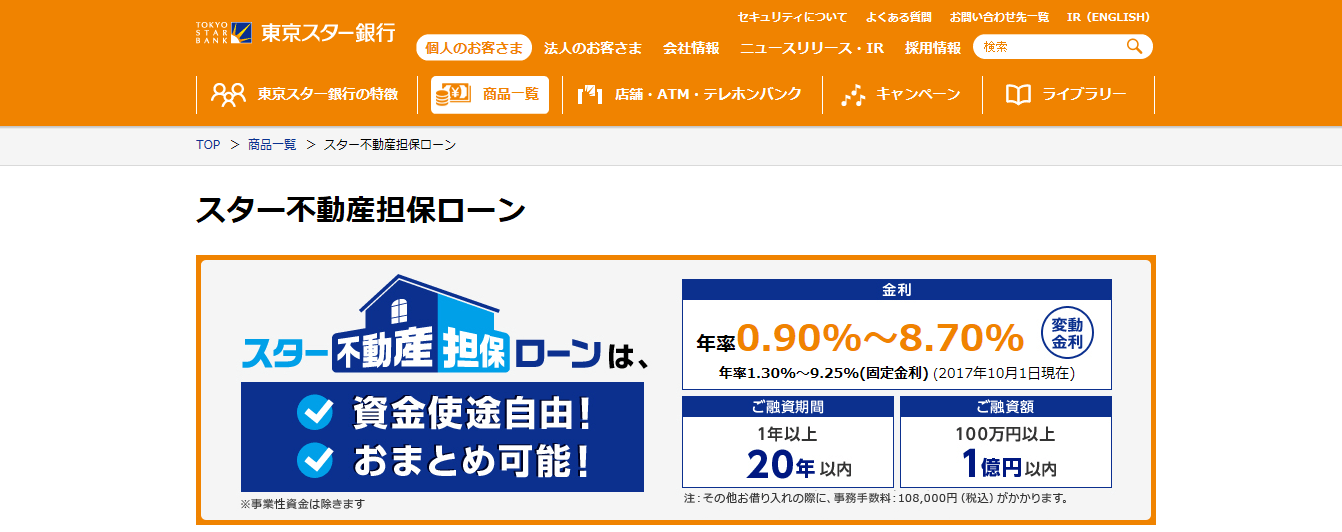

東京スター銀行

利用できる人

- 日本国籍・外国籍で永住権を持っている人

- 年収200万円以上の人

- 申し込み時の年齢が、「満20歳~69歳」の人で完済時「84歳以下」の人

- 郵送契約希望の際、インターネットで手続きができるパソコンを持っている人

- 当行所定の審査基準を満たしている人

ローン金利は以下です。

- 固定金利:2,40%

1-3. ノンバンク

ノンバンクで代表的な、オリックス銀行・セゾン銀行・三井住友トラストL&Fについて以下で説明していきます。

オリックス銀行

所持している不動産を担保に、海外不動産や別荘・賃貸用不動産の購入資金などに活用できるローン。

特徴

- 資金使途の対象になる不動産の所在地は問わない

- 借り入れの金額は、1,000万円~2億円。

- 借入期間は最長で35年間。

ローン金利は以下です。

- 固定金利:3,5%(5年間)

- 変動金利:3,67%

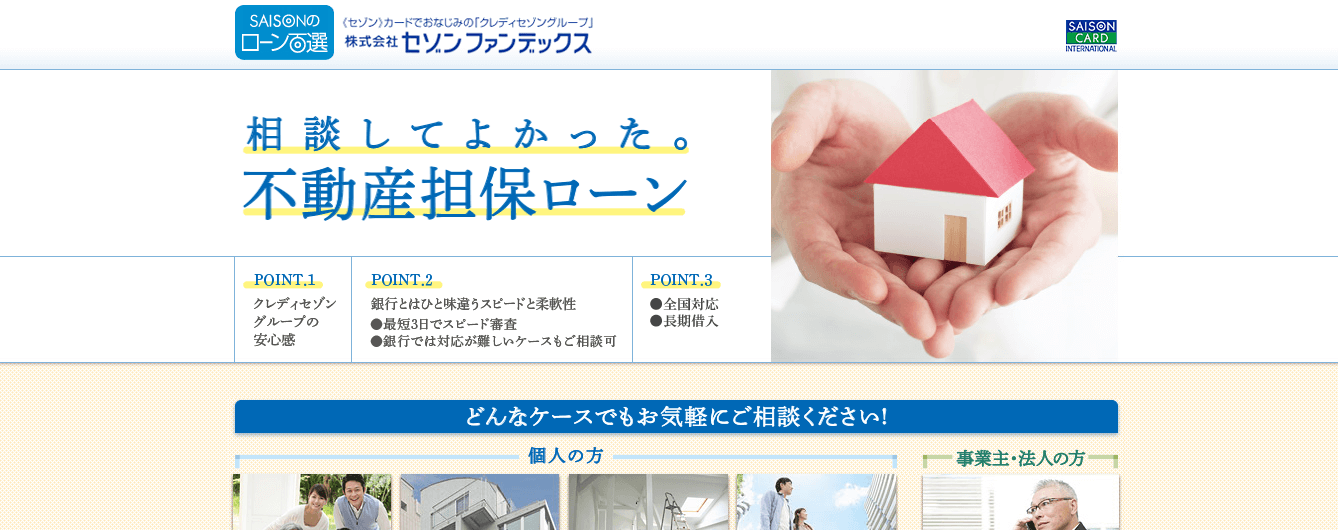

セゾン銀行

ポイント

- クレディセゾングループという安心感

- 最短3日でのスピード審査

- 銀行では対応が難しいものでも相談可能

- 全国対応可能

- 長期での借り入れ可能

ローン金利は以下です。

- 固定金利:‐%

- 変動金利:3,6%

三井住友トラストL&F

特徴

- 担保不動産を重視

- スピーディーな対応

- 幅広い資金使途

ローン金利は以下です。

- 固定金利:‐%

- 変動金利:2,90%

1-4. 信用金庫

信用金庫で代表的な、西武信用金庫・西京信用金庫について以下で説明していきます。

西武信用金庫

リバースモーゲージタイプローンとは、自宅などの不動産を担保に融資を受けて、その資金を活用していくもの。主に、契約者が他界された時は、不動産を売却して融資を返済する仕組みです。

ローン金利は以下です。

- 固定金利:3,0%~

- 変動金利:平均2,5%

西京信用金庫

プラン

- 西京住宅ローン

- 西京借換住宅ローン

- 西京リフォームローン

- 西京リフォームローンエコ

- 西京無担保住宅ローン

プランは上記の5つです。

ローン金利は以下です。

- 変動金利:1,9%

1-5. 信託銀行

信託銀行で代表的な、三井住友信託銀行・三菱東京UFJ信託銀行・みずほ信託銀行について以下で説明していきます。

三井住友信託銀行

特徴

- 1,000万円~最大5億円

- 1年~最長35年

- 借り換え対応可能

- 金利プランは6つから選択可能

- 条件を満たせば「優遇利率」適用

ローン金利は以下です。

- 固定金利:2,95%

- 変動金利:2,57%

三菱東京UFJ信託銀行

利用できる人

- 借り入れ時の年齢が「満20歳~満65歳」の人で、完済時の年齢が「満80歳」の人

- 原則、同一の勤務先に「満3年以上」勤務している人

- 毎年の税込給与収入・税込年金受給額が「150万円以上」ある人

- 当社所定の保証会社の保証を受けられる人

- 団体信用生命保険に加入できる人

ローン金利は以下です。

- 固定金利:3,12%

- 変動金利:2,40%

みずほ信託銀行

利用できる人

- 日本国籍の人・外国人(永住許可・特別永住者の人)

- 満20歳~の人

- 公租公課に滞納がない人

- 安定した収入があり、返済計画などを当行が妥当と判断した人

ローン金利は以下です。

- 固定金利:3,10%

- 変動金利:2,67%

1-6. 政府系金融機関

政府系金融機関で代表的な、日本政策金融公庫について以下で説明していきます。

日本政策金融公庫

特徴

- 社会的弱者(若者、高齢者、女性)を優遇

- 1%後半~と低金利

- 固定金利

- 保証人不要

利益優先ではないので、条件を満たせば低金利・固定金利で融資を受けられます。しかし、経営が傾くことがない様「今後の事業見通し・経営者の資質・資金繰り・資産の状況」などの審査を重点的に行われます。

ローン金利は以下です。

- 固定金利:1,25%~1,85%

- 変動金利:‐%

1-7. その他

上記のジャンルに属してないが代表的である、りそな銀行・新生銀行・あおぞら銀行について以下で説明していきます。

りそな銀行

利用できる人

- 借入時の年齢が、「満20歳~満66歳」の人で、最終返済時の年齢が「満75歳未満」の人

- 前年の税込年収が200万円以上の人

- 勤続か、営業年数が1年~の人

- 保証会社の保証が受けられる人

ローン金利は以下です。

- 固定金利:3,15%

- 変動金利:2,47%

新生銀行

特徴

- お客様目線での対応と提案

- スピーディーな対応

- 多様な資金ニーズ

ローン金利は以下です。

- 変動金利:2,700%~4,800%

あおぞら銀行

利用できる人

- 申し込み時の年齢が「満25歳~60歳」で、最終返済時に「満75歳以下」の人

- 団体信用生命保険に加入できる人

- 申込者の税込年収が「400万円以上」の人

- 日本国籍・永住権を持っている人

- 当行所定の借入資格・要件を満たす人

ローン金利は以下です。

- 固定金利:3,15%~3,55%

2. 提携銀行と非提携銀行

不動産会社と提携しているかしていないかでどのような違いがあるのか以下で説明していきます。

提携ローンとは、不動産会社やハウスメーカなどの会社が、金融機関と提携して行っている住宅ローンのことです。提携ローンは非提携ローンよりもスムーズに行うことができます。

その理由として2つ挙げられます。

- 不動産の状況を前もって金融機関が確認した上で提供されているものだからです。

- 手続きを全て不動産会社が代行してくれるため、簡単に済みます。

つまり、手続きが簡単で借りやすいということです。

見て分かるように、提携しているしていないでは提携している方が、手続きを有利に勧められるでしょう。

融資の審査基準についてまとめた記事がありますのでそちらも併せてご覧ください。

ASIS株式会社でも、何店舗か提携している銀行があるので、お気軽にお問合せください。

ASIS株式会社 フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する