所得税。おそらく誰もが聞いたことのある税金だと思います。

- いくらからかかる?

- 払わないとどうなる?

- いつまでに払う?

詳細をご存知の方は多くはないかもしれません。

所得税は国税です。所得がある該当者は確定申告して納める義務があります。納めないと追加で税がかかったり一歩間違えると犯罪者にもなりかねません。

- どうせ確定申告しなくてもバレない

- そんなの不要でしょ・・・

というのは大きな間違いです。

あなたが不動産投資を始めて一定の家賃収入を得たら、例えサラリーマンでも所得税は申告して、払わなければなりません。

- ここでは所得税が何たるか

- 不動産投資で「所得」になるものについて

- 確定申告も納税もしなかったら・・・

- 所得税の計算方法

など、家賃収入に関わる所得税について網羅していきます。

目次

1. 所得税とは

所得税は個人の所得に対してかかってくる国税です。年単位で計算します。累進課税と言って「所得が高くなるほど税率も高くなる」という仕組みになっています。

会社勤めの人は給料から天引きされますが自営業の人は自分で払う必要があります。

年収195万円以下が5%~4000万円超えが45%と幅があります。詳しくは項目3. 所得税の計算方法をご覧ください。

1-1. 所得にはどのようなものがあるか

所得になるものには以下のものがあります。

家賃収入はもちろん、地代や建物を売却した時の「キャピタルゲイン」も所得になります。

| 給与所得 | 給与・ボーナスも含む所得 |

| 事業所得 | 農業や商業などの事業の所得 |

| 不動産所得 | 家賃や地代による収入 |

| 配当所得 | 株やFXなどの収入 |

| 一時所得 | 保険などの満期金、懸賞、賞金など |

| 退職所得 | 退職金 |

| 利子所得 | 公社債や預貯金などの利息 |

| 譲渡所得 | 土地・建物・株式などの売却益 |

| 山林所得 | 山林の伐採や譲渡による収入 |

| 雑所得 | 上記に当てはまらないもの。国民年金などの給付金・外貨預金などの外貨差益など |

1-2. 所得税を納めなくていい人

ずばり、「年収が103万円以下の人」です。学生がアルバイトをしていてよく聞く金額かもしれません。

給与所得控除額は年収が65万円以下の場合、65万円までは控除されます。プラスで「基礎控除額」が38万円ときめられているのでこの額になります。

(例:年収が70万円の人は65万円の給与所得控除となり、5万円が所得となります。この所得が基礎控除額が38万円以下のため非課税という考え方です。)

年金を受給している人も103万円を超えている場合は例外ではありません。

基礎年金や厚生年金は課税対象(障害年金や遺族年金などは非課税)なので、一定金額以上の支給を受けるときは所得税が課されます。

(例:年金を受給しているかつ家賃収入がある人は雑所得+不動産所得での計算になります。なので所得が合計20万円を超えていたら確定申告、103万円を超えているようなら納税の必要があります。)

1-3. 所得税を納める時期と方法

翌年3月15日(=確定申告の期間終わり)までに前年1年分の所得税を現金一括で納付します。申告した税額に基づいて自分から納付する義務があります。

住民税や個人事業税のように通知書などが届くわけではありません。

税務署へ直接行き、現金に納付書を添えて支払うか、金融機関に行って納付書と共に現金で支払います。

納付書は、税務署や金融機関に用意されています。

コンビニ・ダイレクト納付かネットバンキングでも払い込むことができます。「口座振替依頼書」を出すことで銀行口座から振替納税することもできます。

2. 家賃収入と不動産所得の関係|所得税節税の仕組みはここにあり

上記で述べた「不動産所得」に当てはまるものは以下のものです。

(1) 土地や建物などの不動産の貸付け

(2) 地上権など不動産の上に存する権利の設定及び貸付け

(3) 船舶や航空機の貸付け引用:国税庁 No.1370 不動産収入を受け取ったとき(不動産所得) https://www.nta.go.jp/taxanswer/shotoku/1370.htm

なのでもちろん「家賃収入」も含まれるわけですが、単に家賃収入単体のことを「不動産所得」と言うわけではなく、

総収入金額-必要経費=不動産所得

になります。

つまり、必要経費が多ければ多いほど総収入金額からマイナスすることができるのです。

不動産投資で必要経費にできるもの一覧

| 共益費(管理費)・修繕費・町内会費 | 共益費(管理費)は、主に物件のエントランスや廊下などの共有部分を清掃するなど、エレベーター・給俳水設備などの点検を表します。 修繕積立金は、建物全体の修繕にあてられるもので、外壁・共有部分の費用にあてられます。また、入居者の退去後に設備交換があった場合、必要経費にできます。ですが、修繕費には資本的なものもあり、不動産の価値を上げる回復がなされた場合、計上の形が変わります。全額を計上するのではなく、利用可能な期間に分割して経費として計上します。 |

| 賃貸管理代行手数料 | 賃貸管理会社に支払う手数料の事です。 例えば、入居者のトラブルや家賃の集金などを表します。建物を管理する会社と賃貸を管理する会社とでは管理の内容が異なります。 管理会社に委託している場合、家賃の3~7%が相場になります。 |

| 火災保険・地震保険 | これらを損害保険料といいます。 契約年数により全額経費にできない場合もあります。1年単位の場合、全額経費計上できます。ですが、5年・10年の契約を一括で支払った場合は資産計上します。余った残りの金額は、賃借対照表の前払い金に記入します。 |

| ローン金利 | 銀行から融資を受けローンの返済をしている場合、利息部分を経費として計上できます。ただし、総収入金額から経費を差し引いた不動産所得が赤字の場合は、利息の全額を経費として計上できません。(土地に関する利息部分) |

| 減価償却費 | こちらは実際の支出はありませんが、経費として計上できるのが大きな特徴です。 |

| 貸倒引当金 | 売掛金や貸付金等の金銭債権が将来回収できないと思われる場合に、回収不能見込額をあらかじめ見積り計上しておくものです。 |

| 固定資産税・ 都市計画税 |

どちらも毎年1月1日現在、不動産を所有している方が市区町村などの地方自治体が賦課する税金を納付する義務があります。 |

| 不動産取得税 | 土地や家を購入した際にだけかかる税金です。税額は評価額の3%です。 |

| 登録免許税 | 購入した不動産が自分のものである事を証明する登記を行う際にかかるお金です。売買による所有権移転と、抵当権の設定では、計算が違います。 |

| 印紙代 | 売買契約書に記載された金額により異なります。 |

| 司法書士・ 税理士への手数料 |

書類の作成や手続きを行ってくれた際に支払う報酬です。 |

| 地代家賃 | 借りた物件を賃貸している場合にかかるお金です。 |

| 従業員への給料 | 家族を不動産事業の専従者として給与を払えば、その給与分を経費にすることができます。白色申告の場合は、「配偶者の専従者給与は年間で86万円まで」等の制限があります。 青色申告の場合は、専従者給与には制限がありません。ただ、配偶者控除や扶養控除が受けられなくなる事があるので注意しましょう。 |

| 交際費・交通費など | 書籍・新聞代金・通信費・セミナーへの参加・消耗品費・交通費・広告料など 「私用」と「事業用」どちらでも使用しているものについては、使用時間の割合や使用面積の割合等の按分率から必要経費にすることができます。※家事関連費 |

このように不動産投資では必要経費にすることができる項目が非常に多くなっています。

つまり、家賃収入からより多く必要経費を引けることになり、所得税を減らすことができます。

不動産投資が「節税効果の高い投資法」と言われるのはそのゆえんです。

3. 所得税の計算方法

では、実際に所得税はどのように計算するのか以下で説明していきます。

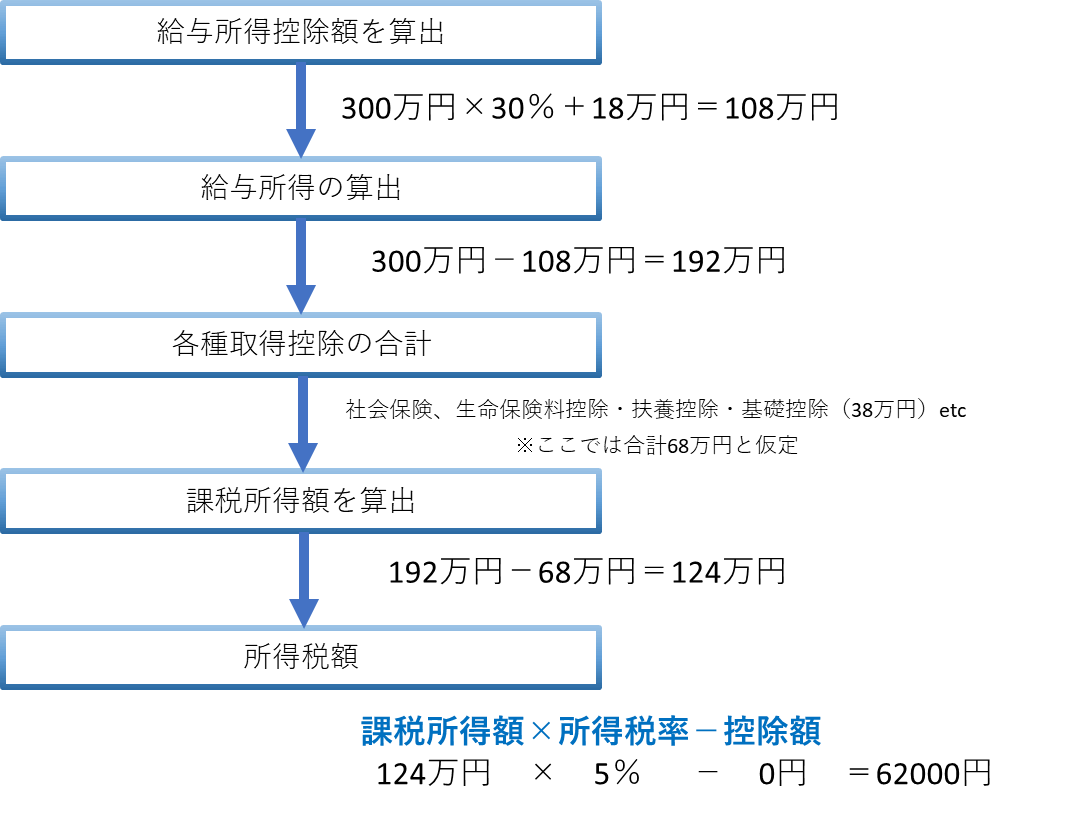

★(例)年収300万円の場合

上記のような順序と以下の表を元に計算して、所得税を求めます。

上記のような順序と以下の表を元に計算して、所得税を求めます。

不動産所得と併せる場合は、給与所得に不動産所得を足します。

3-1. 給与所得控除額の出し方

| 給与等の収入 | 給与所得控除額 |

| 180万円以下 | 収入金額×40%(65万円の場合65万円) |

| 180万円を超え360万円以下 | 収入金額×30%+180,000円 |

| 360万円を超え660万円以下 | 収入金額×20%+540,000円 |

| 660万円を超え1000万円以下 | 収入金額×10%+1,200,000円 |

| 1000万円を超え1500万円以下 | 収入金額×5%+1,700,000円 |

| 1500万円超え | 2,450,000円(上限) |

3-2. 所得税の出し方

| 課税所得額 | 所得税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1800万円以下 | 33% | 1,536,000円 |

| 1800万円を超え4000万円以下 | 40% | 2,796,000円 |

| 4000万円超え | 45% | 4.796.000円 |

引用:平成29年分国税庁ホームページ

国税庁HP3-3. 復興特別所得税

復興特別所得税とは平成25年から施行された、東日本大震災からの復興財源の確保を目的とした所得税です。

平成49年までの間は、通常の所得税と併せて納める義務があります。

こちらにも計算式があり、

で求めます。計算式のものを表にすると以下の通りになります。

| 所税税率(%) | 5 | 7 | 10 | 15 | 16 | 18 | 20 |

| 合計税率(%) | 5.105 | 7.147 | 10.21 | 15.315 | 16.336 | 18.378 | 20.42 |

なので上記の表通り課税所得額が124万円の人の場合、124万円×5.105%=6.3302万円となり、

若干ですが上がるので注意が必要です。

4. 確定申告と納税をしなかった場合・漏れがあった場合は?

追徴課税・延滞税が発生します。

まず、確定申告は所得が20万円以上の人はしなければいけないものです。

給与所得や退職所得を得ている人、つまりサラリーマンの場合、給与所得や退職所得以外の所得が20万円以下であれば確定申告は不要です。それ以上の場合は確定申告が必要です。【確定申告の期間(2月16日~3月15日)】

申告しなかったり、申告内容が少なかったり、虚偽の内容であったり、納税しないとそれぞれ追加で税がかかってきます。

4-1. 無申告加算税

確定申告の期間が過ぎた場合に納税額+「無申告加算税」が課されます。

これは原則として、納付すべき税額に対して50万円までは15%・50万円を超える部分は20%の割合を乗じた金額となっています。しかし、税務署調査の前に期限後申告をした場合、または正当な理由がある場合には5%に軽減されます。(期限後申告の場合、提出した日が納期限となります)

4-2. 過少申告加算税

確定申告をしたが、間違っていて修正申告または税務署から申告税額の更正を受けた場合、新たに納める税金+「過少申告加算税」が課されます。→過少申告加算税は新たに納める税金の10%相当額。

ただし、新たに納める税金が当初の申告納税額と50万円とのいずれか多い金額を超えている場合、超えている部分については15%になります。(財務調査を受ける前、自主的に修正申告をした場合または正当な理由があると認められた場合は課税されない場合もあります)

4-3. 重加算税

隠ぺいまたは仮装など悪質な行為に対して課される税金です。本来の納税額の35%課税されます。無申告の場合40%。

4-4. 延滞税

確定申告期間は納税の期限でもあり、過ぎた場合に本来の納税額の利息に相当する延滞税が課されます。

計算:延滞した日数、本来の納税額、その年によって税率も異なります。

参考:国税庁HP

確定申告をしないと追徴課税の他に、

- 金融機関からの信頼を失う

- 青色申告が取り消しされてしまう

などが起きてしまう場合があります。そのため、期間内にきちんと確定申告をしましょう。

また、故意的に提出しなかった場合「5年以下の懲役若しくは500万円以下の罰金、または両方が課される」重大な犯罪となってしまう可能性もあります。

5. 家賃収入にも所得税はかかる|必要経費を知って節税を

家賃収入から必要経費を引くと「不動産所得」になり、それに対して「所得税」がかかるということをお分かりいただけたでしょうか?

家賃収入を得れば得るほど、当然ながら所得税も増えていきます。

しかしそれを救うのが必要経費。家賃収入(=不動産所得)では必要経費にできる項目が多いので所得税の節税をすることが可能なのです。

その為には所得税の仕組みや必要経費について知っておくことは第一前提。当記事がお役に立てば幸いです。

不動産投資オンライン無料相談実施中!LINEで友だち登録

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する