ここ数年で浸透した、賃貸経営での保証制度、「一括借り上げ」。

一括借り上げはアパート経営の最大のリスクである「空室リスク」を解消してくれ、さらに「30年間一括家賃保証」などの長期間保証を売りにしています。

一見メリットしかないように見える一括借り上げですが実際にはリスクも大きく、デメリットをしっかりと把握した上で利用を検討することが重要。

そこで今回は、アパート経営での一括借り上げで失敗しないための方法をご紹介します。

「一括借り上げを利用するべきなのか?」を考える際の参考にしてみてください。

目次

1. アパート経営での一括借り上げ(サブリース)の仕組み

アパート経営における一括借り上げ(サブリース)とは、オーナーが所有しているアパートや土地をサブリース会社にまとめて貸付け、サブリース会社がオーナーに代わってその物件を賃貸経営すること。

つまりサブリースとは、いわゆる「又貸し・転貸」契約を指します。

手数料が1ヶ月の家賃の約10~20%かかる会社がほとんどですが、空室時も家賃を保証してくれるのが大きな特徴です。

一括借り上げと管理委託との比較一覧表

アパート経営を不動産管理会社に委託する方法は、主に「一括借り上げ」と「管理委託」の2つ。

一括借り上げでは、賃貸借契約はサブリース会社と入居者間で結ばれます。

したがってオーナーは、入居者募集から管理にいたるまで一切関与しません。

空室や家賃滞納が生じても、保証された賃料が手元に入ってくるのが一括借り上げの魅力です。

一方管理委託では、賃貸借契約はオーナーと入居者間で結ばれます。

したがって空室や家賃滞納が生じれば、その期間の家賃収入は入ってきません。

家賃保証がないため、一括借り上げに比べて管理委託手数料は安くなります。

一括借り上げと管理委託の違いは、以下の表の通り。

| 項目 | 一括借り上げ(サブリース) | 管理委託 |

| 手数料 | 毎月賃料の10~20%前後 | 毎月賃料の5%程度 |

| 契約期間 | 2年~長期間 (見直しあり) |

通常2年 (更新あり) |

| 空室時保証 | 賃料保証あり | 賃料保証なし |

| 滞納時保証 | 賃料保証あり | 賃料保証なし |

| 敷金・礼金の扱い | サブリース会社 | オーナー |

| 入居者との賃貸借契約 | ||

| 入居者募集 | 不動産管理会社 | |

| 入居者管理 | ||

| 共用部分の清掃 |

一括借り上げの費用と相場

一括借り上げの費用は、一般的には新築物件で賃料の10%、中古物件で賃料の15%程度です。

このほかにも、契約内容によっては別途費用がかかることがあります。

またサブリース契約であっても

- 退去時のリフォーム費用

- 建物の大規模修繕費用

- 共用部の光熱費、クリーニング費用

などの建物のメンテナンスにかかる費用は、管理委託と同じようにオーナーが負担しなくてはいけません。

一括借り上げの消費税の取り扱い|発生する場合、しない場合

一括借り上げの場合、オーナーとサブリース会社との契約書上で「転貸は原則として居住用に限る」ことが明記されていればオーナーの収入に対し消費税は発生しません。

一方居住用の用途のみに転貸を行う旨の文言が契約書上にない場合、消費税が発生してしまいます。

一括借り上げの消費税発生の有無は契約書上の記載の有無で判断されるため、注意が必要です。

参考:国税庁 第13節住宅の貸付け関係 (転貸する場合の取扱い)

2. アパート経営で一括借り上げが向いている人・向いていない人

一括借り上げ(サブリース)は誰にでも万能な契約というわけではありません。向き不向きがあります。

ここからは、アパート経営で一括借り上げ(サブリース)が向いている人と向いていない人をそれぞれ解説していきます。

一括借り上げ契約をオススメできる人

一括借り上げ契約は、時間・知識・手間をお金で買うようなもの。そのため以下のような人には、特におすすめです。

不動産投資に関するノウハウを持っていない人

初めてアパート経営をするため不動産投資に関するノウハウを持っていない人には、一括借り上げ契約は最適です。

なぜならば入居者募集から管理、賃貸借契約に至るまでサブリース会社がすべて行ってくれるため、アパート経営においてオーナーの出番はほとんどないため。

サブリース会社がアパート経営を一括代行してくれるため、オーナーが不動産投資の知識やノウハウを持っている必要はありません。

副業として不動産投資を行っている人

副業として不動産投資を行う人にとっては、手間や時間がかからないことが重要なポイント。

前述の通り、一括借り上げ契約ではアパート経営をサブリース会社が一括代行してくれるため、オーナー自身が経営上やらなければならないことはほぼありません。

安定的な不動産投資をしたい人

一括借り上げ契約では、実際に入居者が支払う家賃の80~90%程度の収入が固定賃料として毎月安定的に手元に入ります。

空室や家賃滞納によって収入が変動することはないため、安定的な不動産投資をしたい人にはおすすめです。

投資物件が自宅から遠方にある人

オーナーが経営にほとんどかかわる必要のない一括借り上げ契約であれば、投資物件が自宅から遠方にある人でもアパート経営が十分に可能です。

サブリース会社の中には毎月の管理状況をまとめたレポートを送ってくれるところもあるため、遠方であっても安心してアパート経営ができます。

金融機関から融資を受けて不動産投資を始める人

信用力の高い大手サブリース会社と一括借り上げ契約をする場合、本来であれば断られるような融資が受けられたり融資条件が良くなることがあります。

金融機関としては個人による賃貸経営よりも信用力のある企業による賃貸経営の方が安心という心証があるため、

不動産投資ローンを組んで不動産投資を始める人にとっては一括借り上げ契約は有利に働くでしょう。

一括借り上げ契約をおススメしない人

一括借り上げ契約が向いていない人の特徴は、アパート経営にある程度自分の時間を使える人。

収益を最大化して安定よりも利益がほしい人には、一括借り上げはオススメできないのです。

不動産投資に関する知識・経験が豊富な人

不動産投資に関する知識や経験や豊富な人には、一括借り上げ契約はオススメできません。

なぜならば一括借り上げ契約では、オーナーは基本的にアパート経営に口を出すことはできないため。

入居者募集や条件、家賃設定などの判断はサブリース会社が行うため、オーナーが自身の知識や経験から「ここを変えてほしい」と思っても反映されることはほとんどないのです。

主な業として不動産投資を行っている人

本業として不動産投資を行っている人にとっては、一括借り上げの手数料は相当高額と言えます。

自分自身でアパート経営ができるくらい知識や経験、実績が十分にある人であれば、サブリース料で高額手数料を払い取り分を減らすよりも、管理委託契約の方が最適。

管理委託の手数料は毎月の賃料の5%と一括借り上げ契約に比べれば大幅に低額なので、

収益を最大化することを考えるとあえて一括借り上げ契約を選ぶメリットは薄いと言えるでしょう。

自力でアパート経営をしたい人

自力でアパート経営をしたい人にも、一括借り上げ契約はオススメしません。

一括借り上げの魅力は、高い手数料を支払う代わりに手間のかかる管理業務を代行してもらい、さらに空室や家賃滞納などに関わらず一定の賃料を保証してもらえること。

自力でアパート経営をするのであれば、わざわざサブリース会社に管理を任せる必要はないのです。

アパート経営の収益を最大限にしたい人

一括借り上げの場合、空室などのリスクに関係なく固定収入が保証される一方で手元に入る取り分は少なくなります。

一括借り上げ契約では一定の固定賃料を保証してもらえますが、手数料を引いた手元に入ってくる収入は実際の家賃収入の80~90%程度。

空室や家賃滞納などのリスク対策を自分自身でしっかりと取れれば、家賃収入の5%程度の手数料で管理のほとんどを委託できる管理委託契約の方が収益を最大限にできるでしょう。

3. アパート経営で一括借り上げを利用するメリット

次に、アパート経営で一括借り上げを利用した場合にどのような効果を得られるのか見ていきましょう。

家賃収入が安定する

賃貸経営において最大のリスクは、「空室リスク」「滞納リスク」です。

アパート経営は部屋数が多いので、これらは一番減らしたいリスク。

そこで「一括借り上げ」を利用することで、空室・滞納があろうと契約期間中は毎月固定で収入を得ることができるので先の計画を立てやすくなります。

知識がない初心者でも不動産投資が出来る

一括借り上げ契約を締結した場合は、賃貸経営のすべてをサブリース業者に委託する形となります。

オーナーがすることは、毎月きちんとサブリース会社から振り込みがあるかの確認だけ。

したがって賃貸経営の知識が全くない人でも、物件を購入して賃貸経営することが可能なのです。

金融機関からの融資が受けやすくなる

大手サブリース会社と一括借り上げ契約を結んだ場合、金融機関からの評価が上がり融資は受けやすくなるでしょう。

これは金融機関は個人による賃貸経営よりも、信用力のあるサブリース会社による賃貸経営の方が安定性があると判断するからです。

投資物件に対して何もしなくてもよい

サブリース会社は、入居者の募集から入居者管理、さらに賃貸借契約にいたるまで代行してくれるため、オーナーが投資物件に対してすべきことはほぼありません。

入居者とオーナーの間で賃貸借契約を結び、入居者募集や管理は行ってくれるものの空室時などは収入が入ってこない管理委託に比べ、

オーナー自らが何もしなくても安定した固定収入が毎月入ってくるのが一括借り上げ契約の最大のメリットと言えます。

収入が読めるので長期計画が立てやすい

一括借り上げでは、毎月安定した固定収入が入ってきます。これにより将来的な収入が読めるため、長期的な計画が立てやすいです。

運用が長期にわたるアパート経営では、

「今は良くても、空室や賃料下落などのリスクがあって将来的な収支が読めないため収入を使いたくても使えない」という悩みは多くの人が抱えているでしょう。

一括借り上げであれば将来的な収入の見通しが立つため、今どの程度なら使っても良いのかも知ることができます。

アパート経営に関する情報が入りやすい

賃貸経営を成功に導く上で、入居者付けはとても重要なポイントです。

どんな方法で募集し、どういう人に、入居してもらい、建物にどんな管理を施すかなど、さまざまな経営戦略を考えなければなりません。

しかし一括借り上げで経営を考えるのは、全てサブリース会社の仕事。

サブリース会社が情報を収集し共有してもらえるので、アパート経営に関する情報を手に入れやすいというメリットがあります。

4. アパート経営での一括借り上げを利用するデメリット

一括借り上げには上記のようなメリットがある反面、デメリットもあります。

以下で一括借り上げを利用することで起こるデメリットについて、詳しく見ていきましょう。

月々の管理手数料が発生する

先述の通りサブリース契約では、毎月の家賃の10~20%前後の手数料を支払います。

基本的な管理委託(集金・清掃・入居者対応)であっても手数料の相場は5%程度。

さらに自主管理であれば管理手数料はかからないので、収入のすべてを手に入れることができます。

この手数料の高さは、一括借り上げ契約の大きなデメリットと言えるでしょう。

家賃収入以外は受け取れなくなる

一括借り上げではサブリース会社と入居者の間で賃貸借契約を交わすため、入居時の礼金・契約更新時の更新料は原則として受け取ることができません。

この礼金・更新料は、オーナーと入居者の間で賃貸借契約が交わされているために受け取れる収入。

一方オーナーと入居者間で賃貸借契約を結ぶ管理委託契約では、オーナーは毎月の家賃以外にも礼金・更新料を受け取ることができます。

オーナーの意向が反映されにくい

一括借り上げ契約とは、賃貸経営のほぼすべてをサブリース会社に任せる契約のこと。

そのためサブリース契約後の賃貸経営における「入居者・審査条件・設定賃料」などの決定は、基本的にサブリース会社の方針によります。

オーナーが自身の物件に住んでいたとしても、口を出すことはできないのです。

契約更改時に条件変更される可能性がある

一括借り上げ(サブリース)は「30年など長期間の家賃保証」が魅力の契約です。

しかし、実際は契約当時の家賃保証を受けられる期間は長くても「10年」それに加えて、定期的な家賃見直しが契約内容に含まれています。

2~5年ごとに家賃見直しがされるため、家賃は減額していくという認識をもって契約を締結してください。

収益次第で解約される可能性がある

契約更新の際、サブリース会社の経営状態が悪いと契約解除されてしまう場合があります。

またオーナー側からの契約解除は認められないケースが多数。契約を申請しても、違約金を請求されます。

違約金は賃料の6カ月分になるケースもあるため、契約時には「解約内容」の確認をしておきましょう。

サブリース契約を利用しなければ成り立たない賃貸経営は絶対に成功しません。

経営は管理会社のスキルに左右される

サブリース会社の経営手腕によって、賃貸経営の成功が左右されます。結果が悪ければ、その影響はオーナーへと返ってくることに。

契約更新時の家賃減額・リフォームの強要などがあれば、オーナーが不利になってしまいます。

そうならないよう、実績のある管理に強いサブリース会社を選ぶことが重要です。

不動産投資に関するノウハウ・経験が身につかない

一括借り上げではオーナー自らアパート経営の業務を行うことがほとんどないため、不動産投資に関するノウハウや経験が蓄積されません。

収益率を高め効率的な資産形成がしたいのであれば、オーナー自身が運用を経験する必要があります。

5. サブリース契約をする上で発生しやすいトラブル

昨年不動産投資業界を震撼させた、女性専用シェアハウス「かぼちゃの馬車」を展開する不動産会社「スマートデイズ」のサブリース家賃不払い問題をはじめとして、サブリース契約には何かとトラブルがつきもの。

ここでは、サブリース(一括借り上げ)契約をする上で発生しやすいトラブルをご紹介します。

固定賃料の減額

サブリース契約では「30年家賃保証」や「35年空室保証」などの長期的な保証サービスが提供されていますが、これは契約当初の固定賃料を保証するということではありません。

2年~5年ごとの契約更改時に、アパート経営の業績に応じて固定賃料を減額されてしまう事例は多くあります。

ローンと同期間の家賃35年保証でアパートを建てたのに、たった数年で固定賃料を契約当初の数分の1にまで減額されてしまうということは珍しくありません。

一方的な契約解除

上記のような固定賃料の減額に応じなかった場合、サブリース会社によっては一方的にサブリース契約を解除されてしまうことがあります。

「そんな不当な・・」と思いますが、契約書にしっかりとその旨が明記されていれば契約解除は正当な行為。

借地借家法によりサブリース会社からは簡単に契約解除ができるのに対し、オーナー側からの契約解除は非常に難しいのが現状です。

また中途解約の条項が契約書に記載されていない場合、オーナーからの契約解除はほぼ望めません。

契約書に中途解約の条項が記載されていたとしても、多くのサブリース会社がその条件として高額な違約金を請求すると定めています。

参考:借地借家法 第28条 建物賃貸借契約の更新拒絶等の要件

サブリース会社の経営破たん

2018年に起きた女性専用シェアハウス「かぼちゃの馬車」を運営する不動産会社スマートデイズの経営破たんは記憶に新しいですね。

この一件により、オーナーたちが受けた被害総額は1,000億円を超えると言われています。

スマートデイズは土地や自己資金がなくてもオーナーになれると経験の浅い投資家やサラリーマンを勧誘し、サブリース契約を締結。

立地条件の悪いシェアハウスを次々に建て空室率8割の物件も多かった中、スルガ銀行の融資を受けて経営を行っていました。

その後スマートデイズの不当な経営体制とスルガ銀行の不正融資が取りざたされ、スルガ銀行からスマートデイズへの融資は打ち切りに。

家賃収入を支払えなくなったスマートデイズは最終的に経営破たんし、オーナーたちには借金だけが残ってしまうという悲惨な結果を招きました。

サブリース会社が経営破たんすると、家賃収入や敷金を取り戻すことはほぼできないのです。

6. 一括借り上げで失敗しないようにするには

サブリース契約において発生しやすいトラブルを知った上で、一括借り上げで失敗しないようにするためのポイントをご紹介します。

サブリース契約が必要なのかどうかを確認する

サブリースを利用していると、賃料の最大化はできません。

10~20%の手数料を支払ったとしても、安定した収入を得ることができるのか?自分自身でしっかりとシミュレーションを行いましょう。

サブリース契約を利用しなくても、安定した運営が望める物件のリスクヘッジのために利用することが一番良い方法です。

サブリースの契約内容を確認・理解する

サブリースを利用することになったら、「契約」を交わします。

万が一トラブルが発生した際、契約書に記載があるのに「知らなかった」では済まされません。

そこで契約内容で必ずチェックしておくべき項目を見ていきましょう。

賃料改定の免責期間

賃料改定の免責期間は、見落としがちな契約内容です。

免責期間というのはサブリース契約で該当する条件を満たした場合、オーナーに対して家賃支払いをしなくてもよい期間のこと。

代表的な3種類をご紹介します。

| 該当期間 | 理由 | 期間 |

| 新築初回入居者募集 | 新築物件での最初の入居者を募集するため | 1~3か月程度 |

| 退去時入居者募集 | 退去から次の入居者を募集するため | 0~1か月程度 |

| 契約更新時 | 契約の更新(見直し)の際に発生する | 0~1か月程度 |

このように、一定のタイミングで免責期間が設けられています。

特に「退去時」に発生する免責に関しては予測ができず、年に数回空室が出ればそのたびに免責されてしまう可能性があり、合計したら家賃の数カ月分と莫大な損失を被ることにもなりかねません。

この免責期間は物件・業者により契約条件が異なるため、免責期間の条件は注視する必要があります。

サブリース契約の解約条件

サブリース契約の解約条件は、契約書に記載されています。

解約はオーナーからではなく、サブリース業者から通達されることが多いです。

- 「契約解除は何カ月前に知らされるのか?」

- 「オーナーから契約解除した時の違約金支払い額は?」

などきちんと確認しましょう。

サブリース契約の場合、オーナーから解約を申請するとサブリース業者に対して高額な「違約金」を支払うことが多いです。

違約金は賃料の6カ月分と高額になるケースもあります。

「知らなかった・・」とならないよう、解約条件には必ず目を通しておきましょう。

リフォーム工事・定期メンテナンス費用の負担

入居者が退去すると、次の入居者募集に向けて清掃以外に室内リフォームをするケースがあります。

また築年数が経過してくると建物の修繕や設備不良など、メンテナンス費用は意外とかかるもの。

サブリース契約では空室保証はしてくれますが、こういったメンテナンス費用は基本的にオーナーが負担します。

どのようなタイミングでメンテナンス費用の負担が発生するのか、収益に直結する箇所なのチェックが必要です。

更新手数料や敷金の取り扱い

サブリース契約では、オーナー側に入居者の入居状況や更新手数料・敷金の取扱いに関する情報などの入居条件は一切知らされません。

仮にサブリース契約を解約した場合、入居条件を引き継ぐことになるオーナー側には情報がないため、

- 入居者に更新料が必要であると伝えていない

- サブリース会社が入居者から預かった敷金が引き継がれない

などのトラブルにつながる可能性があります。

このようなトラブルを招かないよう、入居条件はあらかじめ確認しておく必要があるでしょう。

複数のサブリース会社を比較・検討する

サブリース会社選びは、アパート経営の成否に大きく関わる一番重要なポイント。

そのため、複数のサブリース会社を比較検討する必要があります。

- 今までに管理実績が多くあり、トラブルも少ない会社

- 客付力がある会社

- 会社の規模の大きさ・財務状況

- 契約期間や手数料・免責事項

上記の項目に注目して、一括で資料請求をしたり、直接問い合わせたり、口コミを見るなどしたりして色々なサブリース会社を比較し検討しましょう。

サブリース一括問い合わせや手数料を査定できるサイトもあるため、ぜひ活用してください。

サブリース会社を決めるときのポイント

アパート経営の成否を左右する重要なパートナーであるサブリース会社。

サブリース会社の善し悪しを見極めるときに、チェックすべきポイントを3つご紹介します。

管理物件に対する管理・危機能力

まずは、そのサブリース会社の管理物件に対する管理・危機能力の有無をチェックしましょう。

- 資産価値が下がらないよう、賃貸物件としての価値維持に努めているか

- 入居者のクレーム対応などをしっかり行っているか

- 空室や家賃滞納など、リスクやトラブルに対する対策が十分にあるか

などのポイントを十分に確認してください。

管理物件への業務代行力

アパート経営全般を任せられるだけの業務代行力があるかどうかも、サブリース会社を選ぶ重要な要素です。

そのサブリース会社が家賃の集金や家賃滞納者への対応などの業務をしっかりと行ってくれるのか、あらかじめ確認しておきましょう。

仲介能力

仲介能力は、賃貸経営で最も大きなリスクである空室を避けるための非常に重要なポイント。

仲介能力がなければ、入居者づけができず空室状態を長引かせるという事態を招きかねません。

入居者募集ではどのような媒体を使用するのか、空室が発生し募集を開始してから入居が決まるまでの期間は平均どれくらいなのかなど、サブリース会社に問い合わせてみましょう。

不動産投資に関するリスク対策を行う

知識やノウハウがなくてもアパート経営ができる一括借り上げではありますが、オーナー自ら不動産投資に関するリスク対策を行うことは非常に重要です。

サブリース会社の言うことをすべて鵜呑みにするのではなく、必要最低限の知識をオーナー自身が持ち賃貸需要の有無やアパート経営体質の正当性を見極めなければいけません。

7. アパート経営でのサブリース契約解除の流れ一覧

アパート経営でサブリース会社を変更したい場合、既存のサブリース会社と契約解除の手続きを行います。

最後にサブリース契約解除の流れを順を追って見ていきましょう。

サブリース契約書の確認

サブリース契約書に解約条件や手続きに関する記載があるため、その内容にしたがって契約解除の手続きを行います。

サブリース会社によって契約解除に関する取り決めは異なるため、内容はしっかりと確認しましょう。

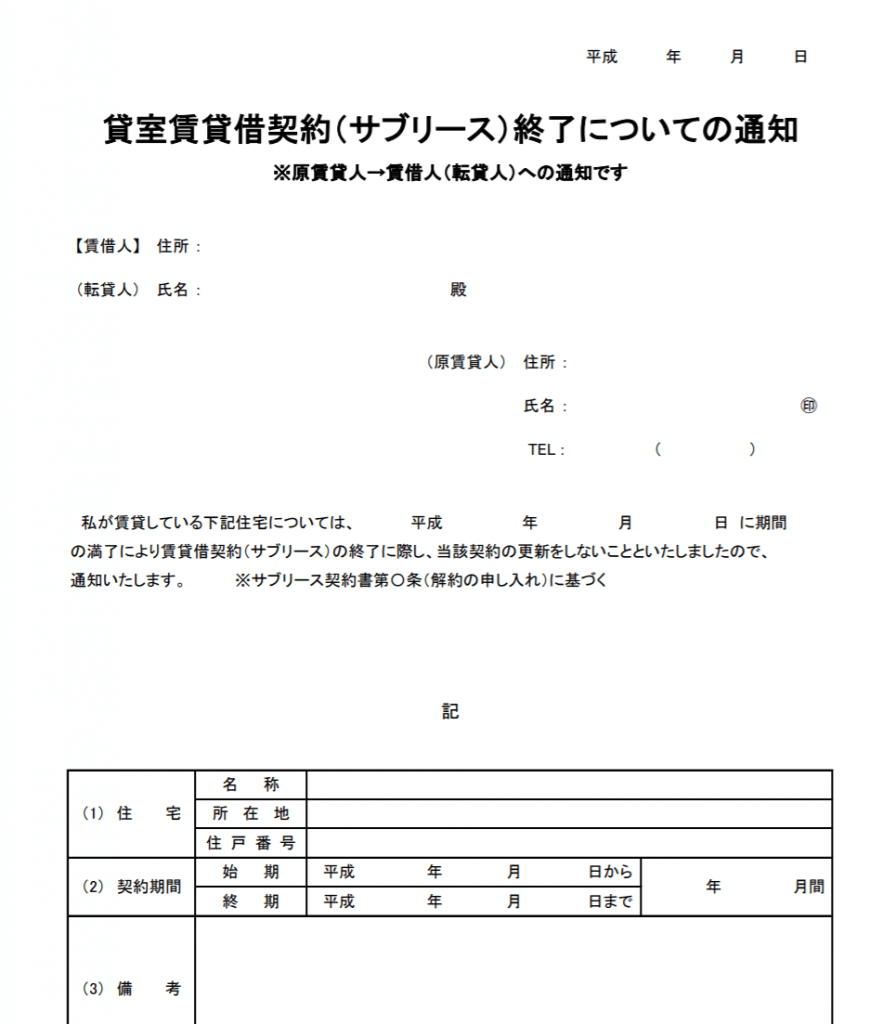

書面で契約解除の意思表示をする

サブリース契約解除を通知する「解約通知書」を作成しましょう。

解約通知書に記載する主な要件としては、以下の2点です。

- サブリース契約書の第◯条に基づいているのか

- 解約する日付

下記サブリース契約の解約通知書のひな形を参考にしてください。

アパートの管理状況の確認

新しいサブリース会社に引き継ぐことになるアパートの管理状況を確認しましょう。

入居者の賃貸借契約書・家賃・敷金・部屋の鍵の引き渡し方法などが、これにあたります。

アパートの入居者への通達

契約解除の手続きが済んだら、アパートの入居者へ通達します。

「不動産管理会社が代わり家賃の振込先が変更になる」ことを入居者へ伝えましょう。

新管理会社での管理スタート

入居者へ管理会社変更の通達が完了したら、賃貸借契約書と部屋の鍵を新しいサブリース会社に渡します。

これをもって、サブリース契約解除・サブリース会社変更の手続きは完了です。

8. 一括借り上げを上手く活用し失敗しないアパート経営を

一括借り上げ(サブリース)は、空室・家賃滞納保証などの魅力的な保証サービスがある反面、賃料の減額や一方的な契約解除などのデメリットもあります。

一括借り上げをうまく活用し失敗しないアパート経営を実現するためには、オーナー自身が不動産投資に関する知識を身につけることが必要不可欠。

自分自身で得た知識や情報をもとに、信頼できるパートナーを見つけアパート経営を成功させましょう。

MIRAIMOを運営している株式会社スマミンでは、不動産投資のコツやノウハウを持った不動産投資コンサルタントがあなたのご質問にお答えします。

無料個別相談会やオンライン無料相談(LINE)をご利用ください。

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する