こんな生活に憧れている人は少なくないはずです。

わたしたちは、基本的に会社などの組織に属し、そこで働くことで給与をもらっています。

自営業者や経営者も、自身で働き稼ぐという意味では会社員と変わりません。

一方、不労所得は資産が勝手にお金をつくってきてくれるので、自分は働く必要がないのです。そんな生活に憧れるのも無理はありません。

では、もしあなたが不労所得を手にすることができるとしたら、毎月いくら欲しいでしょうか?

もちろん多いに越したことはないのですが、今の収入+10万あったら十分贅沢できる!!生活に余裕が出る!というのが現実的な願望なのでは?

そこで今回は、月10万円の不労所得を叶えてくれる代表的な方法である投資信託・株式・不動産を中心にシミュレーションを交えて解説していきます。

目次

1. はじめに|不労所得について理解しよう

不労所得という言葉を聞くと、どんなイメージを持つでしょうか。

- 不労=働かずに

- 所得=お金を得る

特に会社員の人にしてみれば、お金は労働の対価としてもらえるという大前提があるのに信じられない、というのがこの言葉に対して抱くイメージだと思います。

では不労所得を得るには、本当になんの労力も必要ないのでしょうか?

不労所得とは

不労所得とは、文字通り「労力をかけずに得られる所得(お金)のことで」、具体例を挙げると以下のような所得です。

- 株の配当金

- 不動産の家賃収入

- 作曲や作詞をした印税

- 本を出版した印税

上記のような不労所得は、厳密にいうと労力が全くのゼロというわけではありません。

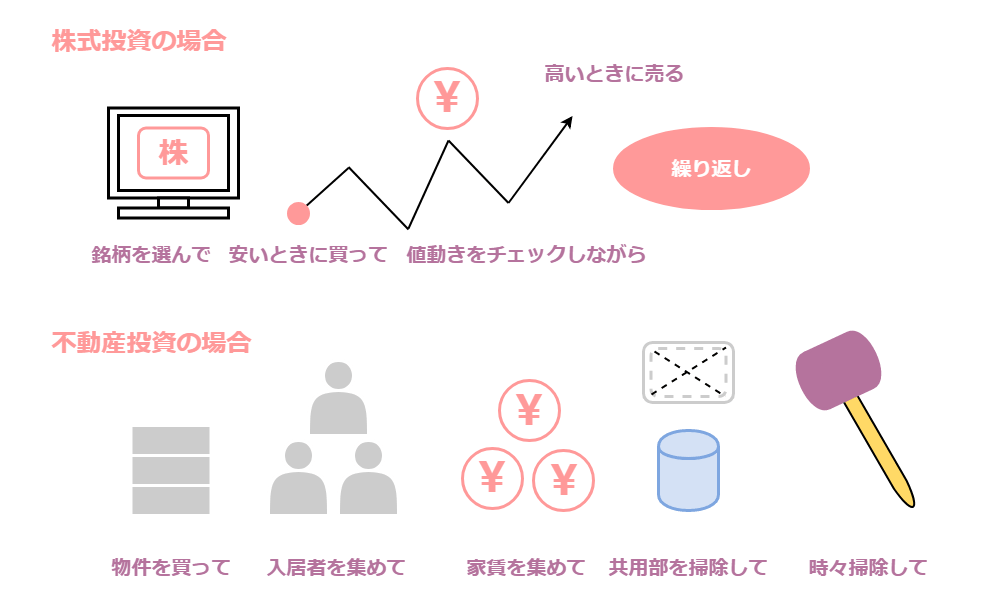

たとえば、株や不動産投資でお金を得る流れは以下になります。

このように、株式投資であっても不動産投資であっても、意外と結構な労力がかかります。

このように、株式投資であっても不動産投資であっても、意外と結構な労力がかかります。

また、作詞・作曲時も労力がかかりますし、本の執筆時も労力がかかります。

ただ、不労所得と呼ばれる上記については、労力をかけ続ける必要はなく、一定の労力をかければその後は何もしなくても所得になります。

株であれば長期的に保有することで配当が入ってきますし、不動産の家賃収入も、物件の購入が済んだら物件管理を管理会社に委託してしまえば、契約手続きなどの多少の労力はかかりますが少ない労力で収入を得ることができます。

3年前に作詞をした曲がラジオでかかったり、CDが売れたり、カラオケで歌われただけで作詞家・作曲家にはお金が入ってきます。

3年前の作詞・作曲時には労力がかかっていますが、それ以降は特に何もせずともお金が入ってくることになります。

これらのことから分かるように、不労所得の対価は労働時間ではなく、少ない労働で多くのお金を手に入れる仕組みなのです。

副業と不労所得の違いは何?

本業とは別に収入を得る、と聞くと副業が思い浮かびますが、副業と不労所得に違いはあるのでしょうか。

副業とは、会社員や自営業といった本業がある上で、別に仕事をするということです。

たとえば、平日は会社員として働いていて休日にコンビニでアルバイトをしているというのは、副業にあたりますよね。

つまり、副業はあくまでもお金を手に入れる目的のために労働時間を対価として差し出す仕事なのです。

一方、不労所得は労働時間が長ければ収入が増えるというものではありません。

将来的に働かなくても多くのお金が入ってくる仕組みを作ることが、不労所得の目的なのです。

不労所得のメリット

不労所得のメリットには、以下があります。

- 好きな仕事ができる

- プライベートが充実する

- 資産を増やすことができる

一定額の不労所得があれば、本業で稼げなくても大きな問題になりません。

そのため、「給与は低いけれども自分の好きな仕事」をすることができ、働くことに縛られない生活ができます。そうなると、仕事のための生活にならずに、プライベートも充実することでしょう。

また、不労所得は自分の資産になるので、その資産を利用してさらに資産を増やすことができます。

不労所得はこの点が最も大きなメリットと言えます。

不労所得のデメリット

一方、不労所得のデメリットは以下になります。

- 楽に稼げると思っていたが、予想以上に大変

- 不労所得を得られるようになるまでにかかる期間を耐えられない

- 不動産、株式などの場合は、市場価格の変動があって想定の収入が入ってこない

不労所得と聞くと「楽」というイメージが強くあるからか、実際とのギャップに挫折するということもあるようです。

とは言え、不労所得自体のデメリットはないに等しいと言って良いでしょう。

2. 不労所得にはどんな種類がある?

では、実際にどのような不労所得があるのかを見ていきましょう。

不労所得はたくさんありますが、一般的には以下のような種類です。

- 資産運用や投資の不労所得

- ネットを活用した不労所得

- ビジネス関係の不労所得

- 公的制度の不労所得

- ギャンブルや遺産等の不労所得

- その他の不労所得

①資産運用や投資の不労所得

資産運用や投資の不労所得には以下の種類があります。

こちらは下にいくほどリスクが高いものの収益も高くなる可能性が高い、ハイリスクハイリターン商品です。

上に行くほどリスクは小さいものも収益も小さい、ローリスクローリターン商品になります。

預金・貯金

預金していると銀行から利息がもらえるので、一応不労所得といえます。

ただ、知っての通り預金の利率は非常に低いので大した収益にはなりません。

金利自体は現在で0.02~0.2%ほどであり、かなり低い金利です。

債権|国債や地方債・社債など

債券とは、国が発行する国債と、企業が発行する社債があります。

それぞれ、国と企業が保証しているため、国と企業の信用力が高ければリスクは小さいです。

ただし、特に国債は利回りがかなり低いので、ローリスク・ローリターン商品の代表と言えるでしょう。

たとえば、個人向け国債の変動10年型は、2018年12月時点で税引き後で0.039%です。そのため、不労所得というよりは、資産形成の一部として考えた方が良いでしょう。

確定拠出型年金|iDecoなど

確定拠出年金とは、一定の金額(会社員は月2.3万円が上限)を給料から掛け金として拠出し、あらかじめ指定した投資信託で運用する制度です。

下記の投資信託との違いは、普通に投資信託を購入するより、手数料が安く所得も非課税になる点です。

そのため、節税対策として活用する事例もあり、会社員だけでなく自営業者も活用しています。

ただ、「年金」という名前だけあって、60歳にならないと引き出せない上に、分配金は自動的に再投資に回るという点はデメリットになります。

この側面から、不労所得というよりは、老後に向けた資産運用の方がイメージとしては近いでしょう。

投資信託

投資信託は株式投資と似ていますが、イメージとしては「プロ集団に自分のお金を任せて資産運用してもらう」というような運用になります。

そのプロ集団は、投資家から集めたお金で株や債券を購入し利益を生み出します。その利益の一部を、分配金(≒配当金)としてもらうのが、投資信託で利益を得る仕組みです。

分配金と配当金はほぼ同じ考えなので、株式投資と同様に不労所得の形成には向いていると言えるでしょう。

株式投資

株式投資は、比較的不労所得の形成に向いているでしょう。

ただし、中長期で株を保有することが前提になります。

というのも、株式投資における不労所得は、「売買益」というよりは投資した株式会社が利益を出すともらえる「配当益」になるからです。

配当益は株を保有し続けることで受け取ることができるお金なので、株を中長期で保有するのが大前提になります。

そのため、投機的な側面は小さく、少額から始めて中長期に渡って資産を作っていくという点は不労所得形成の仕組みの代表格といえます。

FX

FXとは、主に為替の価格差で利益を得る投資です。

たとえば、1ドル110円のときに、1万ドル(110万円)購入します。

そして、円安になり1ドル120円(120万円)のときに円を買い戻して利益を得るという仕組みです。

FXは価格を予想して予想が外れたら損するという投機的な側面が強く、不労所得に向いているとは言い難いものです。

先物取引

先物取引とは、農作物や貴金属などを取引することです。

商品の中から、将来的に値段が上がりそうな商品、もしくは下がりそうな商品を予想し、事前に購入したり空売りしたりすることで利益を得ます。

投機的な側面が強いので、FXと同じく不労所得には向いていません。

仮想通貨

仮想通貨は2024年に大流行した、ビットコインやイーサリアムなど、ネット上に存在する仮想通貨を購入し、売却することで売買益を得ることです。

そのため、不労所得になるのは、あくまで購入した通貨価格が上がったときだけです。

変動幅が非常に大きな投資なので、リスクは非常に高いと言えるでしょう。

そのため、投機的な要素が多く、不労所得の形成に向いているとは言い難いです。

②ネットを活用した不労所得

ネットを活用した不労所得とは、具体的にはアフィリエイトブログやYouTubeが挙げられます。

アフィリエイト

アフィリエイトブログとは、ブログに企業のバナーなどを貼り、そのバナーをクリックしたお客さんが商品を購入したときなどに広告収入としてお金がもらえるという仕組みです。

たとえば、「証券口座 おすすめ」などと検索すると、証券会社を比較したサイト(ブログ)がたくさん出てくると思います。

そのブログを見ると、「○○証券のサイトはこちら」のように、サイトに誘導しているバナーやテキスト広告があります。

それは、「このURLをクリックして新規で口座つくったらら3,000円」などの、アフィリエイト広告です。

流入数の高いブログを作ってしまえば、放置しててもアフィリエイト収入を得られることもあります。

とはいえ、半年~1年以上かけても収益を上げられないこともありますし、定期的なメンテンナンスは必要になります。

YouTube

YouTubeも仕組みは似ていて、動画を閲覧した人が見た広告によって広告収入が入ります。

YouTubeで動画を見ると、動画の最初や途中でCMが入り、そのCMが流された回数や時間によって、広告収入が得られるというわけです。

ただ、1PV(動画が見られた回数)0.1円~0.5円ほどと言われているため、ある程度PV数を稼げないと収益にはなりません。

③ビジネス関係の不労所得

次に、以下のようなビジネス関係の不労所得です。

- 不動産投資

- シェアリングサービス

- 本の印税やライセンス

不動産投資

不動産投資とは、アパート経営や区分所有など、主に住居を取得してそこの賃料収入を得ることです。

上述したように、物件選びなどに時間はかかりますが物件を取得してしまえば、以下のような業務は全て専門家に任せることができます。

- 賃借人の募集

- 内見(見学)および交渉

- 賃貸借契約など

- 家賃回収業務

- 確定申告

確定申告は税理士に依頼でき、その他は管理会社に委託することが可能です。

そのため、継続して賃借人が付いていれば、大した労力をかけずに所得を得ることが可能です。

また、ローンを組んで物件を取得することが多いので、少ない初期費用で高額な資産を購入できるレバレッジ効果の高い投資となります。

シェアリングサービス

シェアリングサービスは、民泊などのようなサービスを指します。

民泊と不動産投資は似ており、物件を取得してそこに宿泊者を募集します。

その宿泊者から宿泊料金をもらい、それが所得になるというわけです。

民泊も、民泊運営業者に一任すれば、サイトへの物件登録も含め、ほとんど全ての業務を依頼することができます。

印税・著作権などのライセンス

本や歌、その他ライセンス権利も不労所得と言えます。

印税やライセンス料は各媒体によって異なりますが、本の印税は6~12%程度なので、相当な売上を上げなければまとまった印税を手にすることは難しいでしょう。

また、当然ながら一握りの成功者しか印税やライセンス料は手に入れられないので、ハードルは高いと言えます。

④公的制度の不労所得

公的制度を利用した不労所得は以下の通りです。

- 公的年金

- 失業保険や傷病手当金

- 生活保護

公的制度で、正式に不労所得と呼ばれるのは公的年金くらいでしょう。

失職したり疾病になったりしたときにもらえる保険や手当も不労所得と呼べなくはありませんが、これらは不労所得とは性質の違うものです。

また、生活保護も不労所得ではありますが、公的年金以外の2つは一過性のものであり、狙って所得にするものではないと言えます。

⑤ギャンブルや遺産等の不労所得

不労所得と言えば、以下も不労所得のカテゴリーに入るでしょう。

- 宝くじ

- パチンコ、競輪、競馬などのギャンブル

- 親族の遺産

参考までに、還元率は、宝くじが約45%、競馬・競輪が約75%、パチンコが約85%、カジノが95%程度です。

還元率とは「戻ってくるお金」なので、たとえば競馬であれば100万円投下したら75万円しか戻ってこないという計算です。後の25万円は胴元の収益になります。

そのため、その名の通り「賭け」であり、成功すれば・・・という不確実性の強い不労所得と言えるでしょう。

⑥その他の不労所得

その他にも以下の不労所得があります。

- 太陽光発電

- 駐車場経営

- 自販機などの設置

自分の家にソーラーパネルを設置して電力会社と契約すれば、売却した電力分の収入を得られます。

また、土地活用の一環として駐車場経営という方法もありますし、敷地内に自動販売機を設置して、その収入の一部をもらう方法も。

元々土地を持っている人におすすめの方法といえるでしょう。

3. 不労所得を得る前に①|知っておきたい税金の知識

不労所得を得たものの、税金でどのくらい持っていかれるかは気になるところです。

税金は以下の種類によって税率が異なってきます。

- 配当所得

- 事業所得

- 不動産所得

①配当所得

配当所得とは、株や投資信託で得た配当金・分配金のことで、計算式は以下になります。

配当所得:収入金額-元本を取得するための負債の利子

たとえば、株には信用取引という、証券会社にお金を借りて行う投資があります。

仮に、配当所得が100万円あり、金利分が1万円だとしたら、配当所得は99万円になるというわけです。

そんな配当所得税の控除・損益計算・源泉所得について知っておきましょう。

配当控除

- 配当所得は、総合課税・分離課税のどちらかを選択できます。

- 総合課税とは、ほかの所得(給与所得や事業所得など)と合算することであり、分離課税は合算せずに単体で所得税の計算をします。

- 総合課税の場合は、所得税の控除※を受けることができますが、分離課税の場合は控除を受けられない点を理解しておきましょう。

- ※国税庁 所得税の税率について

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

株式との損益計算

- 配当金・分配金の所得が合計38万円以上ある場合、もしくは課税所得が330万円以上ある場合には、株式と損失計算できます。

- たとえば、株式の売買益で100万円損失が出た場合は、配当所得からその100万円をマイナスできるので、所得が減額でき節税につながるということです。

源泉徴収

- 証券会社で株を売買するときには、一般口座と特定口座を選択できます。特定口座を選択すれば証券会社が勝手に納税してくれるので、確定申告をする必要はありません。

- しかし、強制的に分離課税となり、以下のように20.315%の固定された税率がかかってきます。

- 所得税15.315%

- 住民税5%

②事業所得

事業所得とは、その不労所得を得る過程が「事業」に該当するものです。

たとえば、アフィリエイトブログやYouTubeの広告収入などは事業所得に該当し、以下の計算式になります。

事業所得:総収入金額-必要経費

仮に、アフィリエイトブログで年間100万円の所得があり、サーバー代やドメイン代などが年間5万円かかったとします。

その場合の事業所得は95万円となり、ほかの所得と合算する総合課税にて確定申告する必要があるのです。

③不動産所得

不動産所得は、アパート経営の賃料収入や、駐車場などから得る利用料金のことです。こちらも事業所得と同じく、以下の計算式になります。

不動産所得=総収入額-必要経費

たとえば、アパート経営での経費とはローン利息・固定資産税・補修費用・管理会社への委託費用・火災保険料・地震保険料などが挙げられます。

それらを加味して算出した不動産所得は総合課税となり、確定申告して納税するという流れです。

4. 不労所得を得る前に②|注意したいポイント4つ

上述したように、不労所得は得る方法は色々あり、成功すれば働かずに得られる収入になります。

とはいえ、不労所得は簡単に得られるものではなく、注意すべきポイントがあります。

①美味い話には要注意

不労所得が欲しいという人の気持ちに漬け込んだ詐欺が存在します。

その内容は以下になります。

- ポンジスキーム

- ピラミッドスキーム

- 元本保証をアピール

ポンジスキームとは、実在した詐欺師から命名されており、存在しない事業の出資などを持ち掛けてくる詐欺です。

たとえばホームページをつくったり、資金提供者を連れてきたりして、存在しない事業をあたかも存在するように紹介します。そこで、出資金を募った後に消息がつかめなくなるというイメージです。

ピラミッドスキームとは、加盟店が自分の加盟店を募るピラミッド型の運営における、ポンジスキームを利用した詐欺です。

簡単にいうとネズミ講のようなもので、法律で禁止されている行為なので気を付けましょう。

また、過度に高い利回りで元本保証をアピールする商品も詐欺の可能性が高いです。

②キャッシュフローに気をつける

上述のとおり、不労所得は目先の収入を増やす目的ではなく、将来長期的に働かなくても収入が入ってくる仕組みを作ることが目的です。

そのため、初期投資や運用をしていく過程で費用がかかることがあります。

その支出額が全体的に見て利益を上回るようでは、不労所得は失敗と言わざるを得ません。

したがって、不労所得のために投資を行う場合は、

- 購入費用にいくらかかるか

- 毎月の運用費用はいくらかかるのか

- どれほどの収入が得られるのか

という計画を前もって立てましょう。

投資ではないものであっても、前もって計画を立てることは必要です。

③自己資産を把握しておく

不労所得を得るための方法の中には、まとまった資産を必要とするものがあります。

例えば不動産投資であれば、ローンを受けるとは言え、初期費用に100万円単位の自己資金が必要になりますし、アフィリエイトブログの運営をするにはそれなりの経験と能力が必要です。

このように、不労所得を得る手段を選ぶにあたって、自身にあるものとないものの分析をすることが大切です。

④不労所得の目的・その後を考えておく

ついつい不労所得を得ることばかりを考えてしまいがちですが、不労所得を得たら何をしたいのかということはよく考えておくべきでしょう。

- 仕事を辞めて海外に移住する

- 家族との時間を多く持つ

など、その目的は人によってさまざまですが、この目的を最初の段階で明確に心の中に持っておくことは、とても大切なことです。

なぜならば、不労所得を得るまでの道のりは想像以上に難しく、強い気持ちがないと継続することが難しいからです。

またその目的がなければ、不労所得を手に入れることに成功した後のお金の使い方に失敗してしまうかもしれません。

不労所得を得ることを目的とするのではなく、不労所得で何をしたいのかをしっかりと考えておきましょう。

4. まずは月10万を目指そう! おすすめの方法とシミュレーション

![]()

さて、不労所得を得る方法を色々とご紹介しましたが、月10万円~50万円以上の所得が見込めて、継続的に稼ぐ方法は以下がおすすめです。

- 投資信託

- 株式投資

- 不動産投資

①投資信託で月10万を稼ぐには

投資信託の分配金は、株の配当金と同じ仕組みになります。

そのため、月10万円稼ぐためには、分配金の利回りを計算し、そこから逆算して年間120万円の分配金収入になるように計算します。

投資信託の中には利回り10%を超える商品もありますが、そのような高利回りの商品はハイリスクな株や債券を組み込んでいるケースが多いです。

そのため、業績が良いときは高利回りを実現できますが、業績が落ち込めば高利回りは実現できなくなります。

投資信託商品を選ぶときは、運用するファンドの実績やポートフォリオなどをチェックし、安定して高い利率の分配金がもらえそうな商品を選択しましょう。

こんな方におすすめ

投資信託は、投資の初心者や投資には自信がないという人、またリスクをあまり負いたくないという人におすすめです。

投資信託は少ない資金で始められる投資商品で、複数の銘柄に分散して投資ができるのでリスクを低く抑えることができます。

②株式投資で月10万を稼ぐには

株で月10万円稼ぐ方法としては、配当金の高い企業の株を買って、月10万円・年間120万円の配当を得ることです。

たとえば、日本郵政株式会社の株価は1株1,236円(2018.7.30)であり、配当は1株あたり50円(利回り:4.05%)になります。

このケースで、年間120万円の配当金を得るには、配当が年2回出たと仮定して、1.2万株(1483.2万円)必要です。

約1,483万円ものお金をいっぺんに株式購入に充てるのは抵抗があると思うので、100株ずつ購入して、少しずつ増やしていくと良いでしょう。

また、厳密にいうと、上記に税金を加味する必要はあります。

配当所得は中長期スパンの投資なので、なるべく業績が安定して、将来的に倒産や大幅に企業業績が落ち込まないような企業を選びましょう。

そして、「1株当たりの配当を株価で割った比率=配当利回り」にも注目し、配当利回りがなるべく高い企業選びも重要になります。

こんな方におすすめ

株価は、その企業の業績や業界の動向、金利といった経済状況や社会情勢の影響をダイレクトに受けるものなので、あらゆる情報を分析した総合的な判断が必要とされます。

また、ギャンブル性のある投資なので、苦境であっても冷静に状況を打開する対策を取れる精神力を持つことが大切です。

したがって、宝くじを買う人やパチンコ屋・麻雀などにハマっていたという人にはおすすめです。

③不動産投資で月10万を稼ぐには

まずは、不動産の家賃収入で月10万円稼ぐ方法をシミュレーションしてみます。

・1Rマンションを1室保有

・手取り家賃収入が年間72万円(月6万円)

・中古マンションを1,000万円で購入

仮に、この場合で1,000万円を自己資金400万円、金利2.2%、借入期間20年組むと、月々返済は 30,924円になります。

そして、このケースでの諸費用を「年間72万円-ローン支払い371,088円-諸経費23万円」だったとすると、約11.9万円が年間の不労所得となります。

このケースは、利回りも割と高く設定し、借入も上手くいったケースです。

それでも、年間11.9万円なので、月々に換算すると1万円です。

そのため、不動産投資の不労所得は、基本的にローン完済をしてからである点を認識しておきましょう。

利益が出たらどんどん繰り上げ返済でローンを完済すれば、ローン支払い額の約37万円が消えるので、不労所得は増大します。

さらに、ローン完済後でも返済中でも良いですが、新たな不動産投資に着手して物件を増やすことが重要です。

ローン完済後であればその物件を担保に入れられるので、新たな借り入れも起こしやすいです。

不動産投資は、ローン完済と物件を増やせるという2点も魅力的なポイントと言えます。

ただ、物件選びは慎重に行う必要があり、毎日物件情報をチェックし、現地に何度も足を運んで確認してから決断しましょう。

こんな方におすすめ

不動産投資は、さまざまある投資商品の中では珍しいリスクとリターンのバランスが安定している投資です。

したがって、安定志向の人や保守的な人に向いているでしょう。

もちろん不動産投資で不労所得を得るには相当な知識を必要としますが、知識に基づいた物件選定、立地等需要を満たす条件をクリアできれば段階的に資産を増やしていくことも可能です。

着実に不労所得を得たいという人には、不動産投資はおすすめです。

5. 不労所得の方法を決めたら|知識と情報を収集しよう

自分に適している不労所得の方法が分かったら、情報収集をしましょう。

①ネットや本で知識や情報を得る

例えば、ネットで「不動産投資 初心者」と検索すると実にさまざまな情報が出てきます。

その中で実際に不動産投資をしている人が書いているブログなどを読むことも知識や情報収集の手段としては有効です。

初めての頃は分からないことが分からないという段階なので、自分と同じ立場からスタートしている書き手が書いている記事であれば頭に入ってきやすいでしょう。

②初心者向けセミナーにも足を運んでみよう

不労所得に関するセミナーはいたるところで頻繁に開催されています。

株式投資がしたい、不動産投資をする、というように投資の方法が明確になっているのであれば、セミナーはより有益な情報収集の場になります。

また、同じような目的を持った人たちが集まる場所でもありますので、有意義な情報交換が可能です。

初心者向けや上級者向けといったセミナー参加者のレベルに応じた内容のセミナーが帝的に開催されていますので、足を運んでみましょう。

6. 自分に合った方法を見つけて不労所得を得よう!

このように、不労所得にはたくさんの種類があり、その中でも不動産投資・株式投資・投資信託あたりが無難な投資方法と言えるでしょう。

ただし、当然ながら投資にリスクはつきものなので、いずれの投資も元本割れリスクがあります。

そのため、不動産投資であれば物件選び、株式投資であれば銘柄選び、投資信託であればファンド選びを慎重に時間をかけて行いましょう。

MIRAIMOを運営する株式会社スマミンでは、不労所得形成のための不動産投資の無料セミナーを定期的に開催しています。

個別相談も受け付けていますので、お気軽にお申込みください。

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する