人の住まない空き家が年々増え続けており、社会問題化しています。

平成25年度の調査では、空き家は820万戸を超え、総住宅数に占める割合は13.5%となりました。

空き家が増える理由としては、

- 地方の過疎化など人口減少による住宅需要の減少

- 遠方の実家を相続したが管理できない

- 空き家を壊すと税金が上がる

などがあります。

しかし、国も増え続ける空き家問題に対して何か対策をしないといけないということで、国土交通省が平成27年5月に「空き家対策特別措置法(空家等対策の推進に関する特別措置法)」を施行しました。

これまで土地の上に建物を建てると固定資産税の減免措置がありましたが、この法律により特定空き家と認定された場合は減免措置が解除され、固定資産税が増えることに。

今回は、空き家の固定資産税について、事前準備と対策法についてお話ししたいと思います。

目次

1. 年々増加傾向にある空き家について

人口は減っているのに、新規着工件数は毎年90万戸前後供給されているため、当然空き家は増え続けています。

空き家の所有者は、住んでいなくても固定資産税を払う必要があるので家計の負担となっているケースも。

「総務省統計局 平成25年住宅・土地統計調査 特別集計」のデータを元に、空き家の増加についてお話しいたします。

1-1. 住んでいなくてもかかる固定資産税

固定資産税は、毎年度において1月1日現在に土地や建物の所有者に対して課せられる税金。

税額については、課税標準額 × 税率(1.4%)で計算されます。

課税標準額は、国土交通省が年1回決定する地価公示価格の70%を見込んで算出された「固定資産評価額」を基準とした、課税の元になる価格で3年に1回見直しがあります。

固定資産税は、その土地や建物の所有者に対して課税されるので、所有者がそこに住んでいない場合でも支払う必要があります。

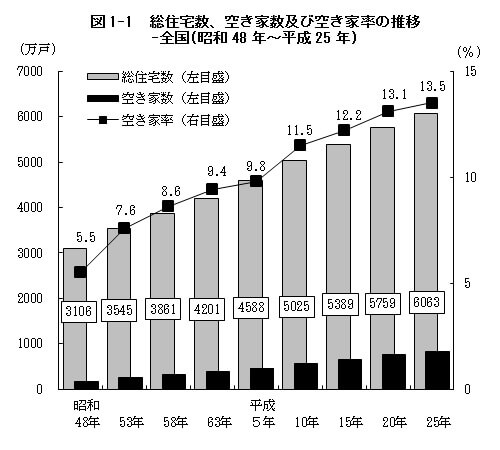

1-2. 総住宅数、空き家・空き家率の推移

総務省統計局では5年に一度、「住宅・土地統計調査 特別集計」を行いますが、最新の統計は平成25年度。

今年平成30年は、新たに住宅・土地統計調査 特別集計が行われる年です。(公表され次第情報を更新します)

では、平成25年の「住宅・土地統計調査 特別集計」に見てみましょう。

平成25年度の総住宅数については6063万戸・空き家数820万戸・空き家率(総住宅数に占める空家数の割合)は13.5%となっており、

5年前と比べると総住宅数の増加は305万戸(5.3%)・空き家数の増加は63万戸(8.3%)・ 空き家率は,13.5%と0.4ポイントの上昇に。

平成30年の統計では、空き家数、空き家率とも更なる上昇が見込まれており、空き家対策は国や地方自治体の重要課題となっています。

2. 空き家にかかる固定資産税について

土地や建物を所有していると固定資産税(都市計画税)がかかります。

更地で土地を持っているよりも住宅用地として建物を建てると軽減措置を受けることができるので土地の固定資産税は下がります。

空き家を所有している場合、取り壊してしまうと固定資産税は増えることに。

そのため取り壊さずそのまま放置しているケースが多く、空き家が増える原因になっていました。

そこで平成27年5月に施行された「空き家対策特別措置法」では、きちんと管理されていない空き家を特定空き家とし、特定空き家に認定された空き家は特別処置から除外することになりました。

特定空き家はどのように指定されるのか、一度指定されると解除することはできないのでしょうか。

2-1. 住宅用地には軽減措置があるけど空き家は対象外?!

土地に建物を建て、住宅用地として使用することで軽減措置を受けることができますが、空き家の場合は措置の対象外になってしまうのでしょうか。

基本的には、空き家でも住宅用地として建物を建てたのであれば軽減措置の対象です。

本来管理されていない空き家は倒壊や防犯上の問題など周辺に迷惑をかける恐れがあるので、解体するか、きちんと活用するかしないといけません。

しかし、現状は特別措置の対象外にならない為に、解体せず放置している空き家が多くあり、これが空き家が増える原因のひとつに。

そのため、平成27年5月に施行された「空き家対策特別措置法」では、人が住んでおらず、管理されていない空き家を「特定空き家」と認定し、固定資産税の軽減措置から除外することが可能になりました。

2-2. 固定資産税が増える…特定空き家とは

特定空き家とは、放っておくと倒壊するおそれや衛生面で問題がある、管理されていないことで景観を損なっているなどの状態になる空き家のことを言います。

特定空き家に指定されると固定資産税の軽減措置を受けることができなくなり増税に。

これまでは住宅用地として建物が建てていれば固定資産税の軽減措置を受けられましたが、

空き家は

- 解体する

- 自宅として使う

- 賃貸する

などして活用しないと税金を多く払わなければいけなくなります。

2-3. 特定空き家に指定されてもまだ間に合う!すぐに対応を

では、一度特定空き家に指定されると解除することはできないのでしょうか。

問題のある空き家について行政が調査を行い、要件に該当する場合は特定空き家に指定されます。

特定空き家に指定されたからといっていきなり固定資産税の特別措置が解除されるわけではなく、行政は倒壊するおそれや防犯上の問題など特定空き家の要件になっている点について改善するために助言や指導を行います。

助言や指導を受けて問題を改善すれば、特定空き家の指定を解除することができます。

しかし、改善せず放置したままにしておくと勧告を受け、固定資産税の特別措置が解除に。

次に行政から改善命令が出され、命令違反した場合は最大50万円以下の罰金も。

最後は、行政が危険性が高いものについては行政代執行で解体等を行います。

費用はもちろん所有者に請求されますが、実際には取れないケースも多いようです。

3. 空き家を譲渡すると「譲渡所得控除」の対象になる

一定の条件を満たした空き家を売却して譲渡所得が発生した場合、譲渡所得控除の対象となります。

譲渡所得の特別控除を受けるための要件はとしては「家屋又は家屋と土地を売る場合」と「家屋を解体した後の土地を売る場合」の二つのケースがあります。

実際に空き家譲渡の優遇税制を受けるにはどのようにすれば良いのでしょうか。

3-1. 空き家譲渡の優遇税制とは?

平成28年の税制改正大綱では、下記の条件を満たした空き家を売却して譲渡所得(利益)を得た場合に3,000万円の特別控除の優遇税制を受けることができるようになりました。

優遇税制を受けることができる空き家の条件

- 昭和56年5月31日以前に建築された家屋であること

- 相続の開始の直前において被相続人以外に居住をしていた者がいなかったもの

- 平成 28 年4月1日から平成 31 年 12 月 31 日までの間に譲渡をしているもの

- 相続開始の日から3年を経過する日の属する年の12月31日までに譲渡しているもの

- 譲渡の対価の額が1億円を以下のもの

※実際には被相続人が子供の家に引き取られて住んでいないなど、適用されるのが難しいケースも多い。

上記の条件を満たした上で、「家屋又は家屋と土地を売る場合」と「家屋を解体した後の土地を売る場合」で更に詳細な条件が設定されています。

3-2. 家屋(と土地)を売る場合

では、「家屋又は家屋と土地を売る場合」にはどういった条件が設定されているのでしょうか。

相続した時から譲渡する間に事業や不動産の賃貸、居住用に使われていない、譲渡する際に地震に対する安全基準を満たす必要がある等の条件を満たす必要があります。

3-3. 家屋解体後の更地を売る場合

次に、「家屋を解体した後の土地を売る場合」にはどういった条件が設定されているのでしょうか。

相続した時から解体する間に事業や不動産の賃貸、居住用に使われていない、相続した時から譲渡する間に事業や不動産の賃貸又は居住用に使われていない等の条件を満たす必要があります。

4. 固定資産税を減免できる対策法

特定空き家に指定されるような空き家を持っている人にとっては、空き家をどう処分、利用するかは今後非常に重要な課題になると言えるでしょう。

特定空き家に指定されて固定資産税が増税されると大変です。

固定資産税を減免できる対策法としては、

- 売却

- 改築して賃貸経営

- 更地にして土地活用を行う

があります。

では、どのようにすれば有効な対策となるのでしょうか。

4-1. そのまま売却or更地にしてから売却

空き家譲渡の優遇税制の他に、「居住用財産の特例」があります。

これは、空き家になってから3年後の12月31日までに売却すれば譲渡所得から3,000万円の特別控除を受けることができるものです。

条件としては自分が住んでいるということが前提となり、別荘など一時的な利用では使うことができません。

この特例を使う為に一時的に空き家に居住するという方法も。

4-2. 改築して賃貸経営

相続した空き家について、放置しておくと特定空き家に指定されてしまい、増税になります。

その場合に、改築して、賃貸して家賃収入を得るというのもひとつです。

現在では、空き家のオーナーに対して、高齢者や子育て世帯を受け入れた場合に最大4万円の補助金を国と地方自治体で半分づつ出してくれ、リフォーム費用を助成してくれる制度もあります。

有効に活用することで空き家が収益物件に変わることに。

4-3. 更地にして土地活用

売却も賃貸も考えていない場合は、更地にして土地活用するといった方法もあります。

特定空き家に指定されるような「放っておくと倒壊するおそれや衛生面で問題がある建物」については、自治体が解体費用などの助成金を出しているケースが多いです。

例えば、戸建住宅や共同住宅を解体した場合、解体に掛かった工事費用の1/2以下、上限50万円を自治体が助成してくれます。

空き家問題が深刻化する中、各自治体は空き家対策に力を入れており、様々な助成を行っていますのでこれを使わないのはもったいないですね。

ご自身の住んでいる地域の自治体がどういった助成を行っているか確認しましょう。

5. 特定空き家に認定される前に

特定空き家に認定されてしまうと改善の為の要件が厳しくなり、余計な費用が掛かるケースも。

認定される前に助成金や減免措置などを上手に利用し、空き家を有効活用したいところです。

自分の住んでいる地域の自治体がどういった助成金や減免措置を行っているか知っていますか?

助成金や減免がないか自治体に確認してみよう

助成金や減免措置は各自治体によって異なります。

やはり空き家問題が深刻な地域ほど助成金や減免措置も優遇されているケースが多いようです。

空き家を所有している場合は、今後建物の管理していけるか、特定空き家に指定されるのであれば売却・賃貸・更地化などどういった手段が有効なのか、

ご自身の住んでいる地域の自治体がどういった助成金や減免措置を行っているかを確認して対応する必要があります。

6. 固定資産税を減らす為にも使わない空き家は売却か、活用を!

空き家問題はすでに社会問題化しており、国や自治体も本腰を入れ始めました。

平成27年の税制改革では、管理されていない空き家については特定空き家に指定し、固定資産税の優遇措置を解除して増税することが決まりました。

そのため、固定資産税の増税を避ける為には、特定空き家に指定されそうな空き家については、売却や賃貸経営、更地にして土地活用といった方法を取る必要があります。

空き家対策については、自治体が助成金や減免措置を行っているケースが多いので、ご自身の自治体ではどういった助成金や減免措置があるか確認し、固定資産税を減らすために有効な対策を行いましょう。

今ならMIRAIMOを友達追加いただいた方にもれなく、

オリジナルのe-book「中古マンション購入チェックリスト」をプレゼント!

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する