みなさんは老後についてどうお考えでしょうか。

老後についてしっかり考えている人、考えていない人、中には無関係だと思っている人もいると思います。

老後について考えるにあたり、一番考えなければならないのは今ある資産をどう守っていくかということです。

現在日本では、65歳まで労働し続け、そのあとは年金で生活していこうと考えている人が大半ですが

本当に年金だけで生活できるのでしょうか。

もしその考えを持っているのであれば老後に必ず破産します。

ではなぜ老後に破産してしまうのでしょうか。

今回は老後破産とはどのようなことを言うのか、老後破産を防ぐためにはどうすればいいのかについてお話していこうと思います。

自分の資産は自分で守らなくてはいけなくなっている時代なので、みなさんに一番合っている資産運用を見つけましょう。

目次

1. 老後破産とは

最近よく聞くワードかもしれません。

しっかり働き、貯金もあり、年金をもらっているのにも関わらず定年後に破産をし、生活に困っている人のことを言います。

老後に破産する人はどれくらいいるのか?

2015年の国税調査によれば、65歳以上の人口は約3,400万人いるといわれており、日本人口の約25%を占めています。

つまり、日本人の4割をも占める高齢者が年金をもらって生活しているのです。

その中で老後破産をしている人は過半数といわれてます。

現在少子高齢化が進み、年金を支払っていない若者が増えている中で高齢者も増えています。

その中で今後も継続的に年金はもらい続けることができるのでしょうか。

老後に破産する原因とは?

老後破産の主な原因は、予想以上に住宅ローンや子供の教育費、医療費の負担などで予想以上の出費になり、老後に必要なお金が足りなくなってしまうというものです。

老後に破産した場合どうするのか?

老後に破産をしてしまった場合はどうすればいいのでしょうか。

自分の周囲に子供や兄弟などがいて面倒を見てくれる人がいればいいのですが、たいていの人は独立をし、自分たちの生活で精一杯だと思います。

なので「誰かに頼ればいい」という考えは一番難しいと言えます。

収入がなく援助をしてくれる人がいない場合は、生活保護を受けるか自己破産をするという選択肢になってしまいます。

生活保護を受ける場合には、所有している車や資産を手放さなければなりません。

そのほかにも生活保護を受ける場合には様々な規制があります。

一方、自己破産をすると住宅ローンを支払う義務はなくなりますが、当然のことながら所有していた家は自分のものではなくなります。

どちらも選択したくないですよね。

2. 老後破産しない為に抑えておきたいポイントについて

では老後破産をしないためにはどうすればいいのでしょうか。

①貰える年金の額を把握しておく

50歳以上の人は「ねんきん定期便」や「ねんきんネット」で将来どれくらい年金をもらえるのかのおおよそがわかります。

50歳未満の方は、その時点までの加入実績をもとに金額が記載されています。

さらに働き続ければ、もちろん年金は増えますよね。

年金の受給金額を知る為には計算式があります。

老齢厚生年金は「ねんきん定期便の金額+60歳になるまでの年数×年収×約0.0055」で計算できます。

また、老齢基礎年金は、1年保険料を納めると2万円増えると考えるので、満期で779,300円(H29 度)となります。

②年金から老後に使える生活費を計算しておく

老後破産をしないためには老後にかかる生活費を計算しておくのが大切です。

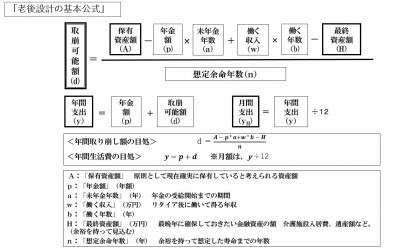

これは「老後設計の公式」というもので、50歳以上の人が今まで積み上げてきた貯蓄を老後に、毎年使えるお金はいくらなのかを算出できる公式です。

これは60歳時点を想定し、計算しています。

「未年金数」というのは、年金を受け取らない年数のことを言い、65歳から年金を受け取る人は60歳からの5年間です。

「保有資産額」は、例えば今後、自分たちで資産を運用していき利益が出ればプラスになっていきます。

老後の資産額がわかれば対策はいくらでも取ることができます。

同時に不安もなくなりますので、みなさんも是非計算してみてください。

③退職するまでに住宅ローンは完済しておく

住宅ローンの支払いが退職まで続く人は少なくありません。

そして、老後の退職金などを住宅ローンの返済の資金として考えている人がいますが、この考えはやめてください。

はっきり言えば、退職金で住宅ローンの完済は不可能です。

退職するまでにローンは完済し、退職金は老後の生活費のために使いましょう。

④いらない保険は解約する

不要な保険は解約することをおすすめします。

子供が独立すれば、必要保障額が減少します。ひとまず親としての責任が終わったということで、もう必要ないと判断できれば直ちにやめましょう。

人生の中で何度も生命保険の保障金額の見直し、解約のタイミングはあります。

そのタイミングを逃さず、見直しをしていきましょう。

ある程度の預貯金があれば、医療保険の必要もなくなります。

もしものために使うお金より、老後の資金のために貯蓄や運用するためのお金にしていきましょう。

⑤資産運用をしてお金を増やしておく

老後の年金で生活費を補うことが厳しい場合には、自分で作り出していく必要があります。

そのためには、資産運用が不可欠です。

iDeCoやつみたてNISA、NISAなど税制優遇の多いところで効率的にお金を増やすことをお勧めします。

ほぼ国民全員が利用できるiDeCoは、掛け金がすべて所得控除され、さらに住民税の負担減にもなります。

ここでの運用益は非課税です。

受け取り時も、現在は公的年金等控除や退職所得控除の優遇もあります。運用もでき、節税もできるのがいいですね。

3. 老後破産を防ぐ為に出来る年齢別の資産運用方法を紹介!

ここで今からでもできる、老後破産を防ぐための資産運用方法を年代別でご紹介していきます。

20代でできる資産運用

純金積立

これは、小額からコツコツと資産運用ができ、さらにこれからの資産運用の基礎知識が学べます。

さらに不況にも強く、金利が安い中でも安定的に運用できるのがメリットです。

なので、資産運用の初心者や運用資産が少ない人でも行えます。

定期預金

今は低金利の時代ですが、長期の運用が可能な20代において、定期預金は有効な資産運用の1つです。

元本割れというリスクもないのでお勧めです。

保険、個人年金

これは、年齢が早いときに始めれば始めるほど、同じ内容で掛け金が少額で済むという特徴を持っています。

確定申告をするときに税控除の対象にもなるので20代から入っていても損はないと思います。

何かアクシデントが起きたときにも守りを固めることができるのでお勧めです。

30代でできる資産運用

投資信託

投資信託での資産運用は、少額から始められる物が多いのが特徴です。

過去に元本割れがないものが多いので安定的に資産運用ができます。

余計な手間がかからないのもお勧めする理由です。

保険、個人年金

20代でも上げましたが30代でもお勧めする資産運用です。

だだ20代と違って大きなリターンを望むころはできませんが、長期運用に適しているので、30代からでも遅くない資産運用方法です。

国債

個人国債は、日本国が元本や利息の支払いを行っているので、債券の中でもリスクが少ないのが特徴です。

なにより国というある意味でも最も信頼できる相手が投資対象です。

こちらも長期の運用に適しているので、ぜひ検討してみてください。

40代でできる資産運用

投資信託

30代のお勧めの資産運用と同じく、投資信託は小額から運用ができます。

短期でもリターンは取れるので40代にも是非お勧めしたい資産運用になります。

不動産投資

不動産投資とは、不動産を購入し売却することで利益を得たり、賃貸物件として家賃収入を得ていく資産運用方法です。

うまく運用できれば、ハイリターンかつ安定した収入が期待できます。税金対策もできるのでお勧めできます。

債券

債券に投資を行う運用は、信用リスクこそありますが、比較的安定した運用が望めます。

幅広い銘柄へ分散投資できるのでリスクを分散でき、自分の資産も守ることができます。

50代でできる資産運用

投資信託

小額から運用できる投資信託ですが、50代の収入だからこそ短期でもリターンを求めれるのでお勧めです。

元本割れもほぼないので資産を守ることができ、運用もできます。

定期預金

50代から始める定期預金は預けれる金額が変わってくるので、運用にお勧めとなります。

資産も守れるので検討してみてはいかがでしょうか。

株式投資

資産運用の王道とも呼ばれるのが株式投資です。

国内外の上場している株式に投資していく運用方法ですが、ハイリターンも求められるにもかかわらず、元本割れもしにくいです。

さらに、銘柄によっては株主優待券ももらえるので、生活のでも役に立てられます。

60代でできる資産運用

株式投資

株式投資はリスクも大きく避けたい人も老いかもしれませんが、短期でも大きなリターンを求めることができます。

また、株式優待券を利用して、老後の生活に役立つことができます。

また、元本割れも少ないのでただの投資だけではなく資産として保有することも可能です。

太陽光発電

太陽光発電投資は、発電した電気を売電することで収入を得ていく資産運用方法です。

20年間の売電保証があり、グリーン投資減税対象などの恩恵も受けられます。

土地や大きな屋根を持っていなくても行える投資なのでお勧めです。

不動産投資

マンション経営による家賃収入は、長期にわたり安定した収入源になる期待が持てます。税金対策、相続税対策として保有してもいいと思います。

4. 老後破産を防ぐには投資等の資産運用を無理の無い金額で始めてみよう!

皆さんが今後、老後に破産しないためにも資産運用は不可欠です。

対策は今からでも立てることができるので、無理のない範囲で、自分に合った資産運用を始めてみてはいかがでしょうか。

資産運用は早いうちから行っておいたほうが老後破産の防止につながりますし、知識の幅も広がるので是非やってみてください。

今ならMIRAIMOを友達追加いただいた方にもれなく、

オリジナルのe-book「中古マンション購入チェックリスト」をプレゼント!

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する