不動産投資では、お金を稼ぐことと同じくらい税金対策が重要です。

もし不動産投資規模が拡大し、所得税の最高税率に達してしまう場合、対策をしなければ約半分が税金として取られてしまいます。

これではいくら稼いでも手元にお金が残りませんよね。

不動産投資規模を拡大していく中で、法人化した方が税率が安くなる場合があります。

法人化は手間がかかりそうだし、やり方が分からない人も多いでしょう。

ただ不動産投資の法人化は、タイミングが非常に重要。

そこで本記事では、不動産投資で法人化するベストなタイミングやメリットデメリット、個人と法人の税率を比較してご紹介していきます。

Index

1. 不動産投資で法人化すべきタイミングはいつ?

不動産投資で法人化するなら、タイミングを見計らって行わないと、むしろ損をしてしまう場合があります。

例えば、ワンルーム区分マンション1室のみで投資をしていて、利益もあまりないのに法人化をしても、個人の場合ではかからなかったお金が発生してしまう場合も。

では、法人化するベストなタイミングはいつなのでしょうか?

不動産投資で法人化するタイミングは個人税率>法人税率になったとき

不動産投資業界では時折「年間の家賃収入が◯◯円を越えたら法人化すべき」などの噂を耳にすることがありますが、これは正確とは言えません。

不動産投資で法人化するタイミングは、人によってさまざまで、目安としては法人化した際の税率が、個人で支払う税金の税率を下回るほど利益が出せるようになったタイミングでしょう。

ただし家族構成などによって所得控除が設けられているため、同じ収入額を得ていたとしても課税所得とそれに対する税率は人によって変わってきます。

まずは自分の年収(不動産所得・給与所得含め)・経費を差し引いた課税所得・税率がいくらなのかを確認しましょう。

不動産投資をした際に、個人と法人化した場合の課税所得金額の税率を比較

法人化のタイミングを考える上で判断基準となるのは、個人の「所得税率」と「住民税率」の2つ。

不動産投資で法人化を考えるのであれば、個人と法人の税率の違いを把握しておく必要があります。

個人の課税所得金額の税率

まずは個人の課税所得金額の税率を見ていきましょう。

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超え | 45% | 4,796,000円 |

これに住民税10%がかかるため、個人の支払う所得税・住民税の合計最高税率は55%。

個人所得が900万円を超えると、所得税・住民税を合わせて33%の税金を支払うことになります。

これは法人税の最大税率と近い数値です。

法人の課税所得金額の税率

次に法人の課税所得金額の税率を見ていきましょう。

| 課税所得金額 | 税率 | ||

| 平成28年4月1日以降開始事業年度

(平成31年3月31日までの間に開始する事業年度) |

平成30年4月1日以降開始事業年度

(平成31年3月31日までの間に開始する事業年度) |

||

| 中小法人 | 800万円以下の部分 | 19%

(15%) |

19%

(15%) |

| 800万円を超える部分 | 23.4% | 23.2% | |

法人の課税所得にかかる税金は、上記の法人税のほかに「法人住民税」と「法人事業税」の2種類があります。

法人税は法人住民税・法人事業税と違い国税ですが、後者2つは地方税。

そのため各自治体が定める税率によって税額が決まります。

法人化するタイミングは物件の購入時

法人化するタイミングの一つとして挙げられるのが、「物件の購入時」です。

物件購入後に法人化する場合、以下の費用がかかってしまいます。

- 法人名義への変更にかかる登記費用

- 不動産取得税

このことから利益率の高い大規模な不動産所得が望める物件を購入する場合には、購入時に法人化したほうがよいでしょう。

2. 不動産投資で法人化するメリットやデメリット

ここからは、不動産投資で法人化するメリットとデメリットを具体的に解説していきます。

不動産投資で法人化するメリット

不動産投資において不動産所得が800万円を超えてくると、個人にかかる所得税の税率が法人税よりも高くなるため、法人化のメリットを多く享受できるとされています。

まずは法人化することで得られるメリットを見ていきましょう。

不動産投資で損失がでた場合、繰越控除ができる

法人化最大のメリットともいえるのが、損失が出た際の「繰越控除」。

繰越期間が個人では3年間である一方、法人では10年間(平成30年4月1日以降を事業開始年度とする場合)と長期にわたります。

所得から損失分を差し引くことで法人税額を抑えることができるため、初年度に多く出る損失を翌年度以降に繰り越すことで大きな節税効果を得られるでしょう。

個人のときより経費計上できる範囲が広くなる

法人が経費として計上できる範囲は、個人よりも広くなります。

個人と法人の経費計上できる範囲の違いを示した表は、以下の通り。

| 費用項目 | 個人 | 法人 |

| 保険料 | 総額12万円まで

(生命保険・個人年金・介護医療保険それぞれ4万円まで) |

上限なし |

| 役員報酬 | 不可 | 可 |

| 退職金 | 不可 | 可 |

青色申告によるメリットが受けられる

法人化することで、青色申告によるメリットが受けられます。

不動産所得を得ている人であれば基本的には誰でもできる青色申告ですが、より多くのメリットが受けられるのは「5棟10室」の事業的規模をクリアしている場合です。

青色申告で受けられるメリットとして代表的なのは、

- 所得金額から最大65万円を控除する「青色申告特別控除」

- 生計を共にしている配偶者や親族に支払われる給与を経費として計上できる「青色申告事業専従者給与」

の2つ。

所得を家族に分散することで税金を抑えられる

不動産投資で法人化すると所得を家族に分散することができるため、税金を抑えられます。

個人で不動産投資をする場合では、給与所得控除を受けることはできません。

一方法人化すると、他に給与所得を持たない妻や子供などといった親族を役員や社員にし、

不動産所得を分散して課税対象額を少なくすることができるため、個人で不動産所得を得た場合よりも税率を下げることができるのです。

その場合は「退職金」として積み立てておくほうが、税制も優遇されるのでおすすめです。

利益に応じた減価償却(任意償却)ができる

個人で不動産投資を行っている場合の減価償却費は、毎年一定の金額が強制的に経費計上されますが、法人では好きなときに好きなだけ減価償却費を経費計上できます。

したがって利益が多いときは決められた範囲内で多めに計上したり、少ないときは計上しないということができるのです。

これにより帳簿上の収支のバランスが取れ、次に金融機関へ融資を打診する際に有利になります。

短期で売却した場合、個人の時よりも税率が低くなる

法人が所有している不動産を短期で売却した場合、個人の時よりも税率が低くなります。

法人の場合、不動産を売却した利益にかかる譲渡所得税が別で計算されることはありません。

一方で個人の保有期間が5年未満(短期保有)の不動産の売却にかかる譲渡所得税は30%。

住民税と合わせると税率は39%にも及びます。

これは、個人が支払う譲渡所得税がその他の所得と別に算出される申告分離課税として扱われるためです。

個人と法人の税率の違いを利用して節税できる

近年は法人税率が下がっているのに対して個人の税率は上がっているため、個人と法人の税率の違いを利用した節税ができます。

法人化せず個人で不動産投資を続けた場合、不動産所得が上がるにつれて税率も上がるため、

「儲かっているはずなのに手元にお金が残らない」という事態に陥る可能性があるのです。

法人の方が収支を把握しやすい

個人で行う不動産投資では収支の状況把握が困難な反面、法人は収支の状況を把握しやすいです。

個人が副業で不動産投資を行っている場合、不動産収入は本業の給与と合算して管理することになるため、

収入が増えた!とうっかり手をつけてしまうこともあるでしょう。

一方法人では、不動産収入は単体で個別に管理します。

法人化は節税だけではなく、不動産投資の収支状況を把握し経営の健全化を図りやすいという側面もあるのです。

相続税を節約することができる

法人は個人と同じ扱いではないため、事業継承をする際に相続税の対象になりません。

さらに贈与税も対象外となります。

つまり法人として所有していた物件や預貯金は、相続税を支払うことなく引き継ぐことができるのです。

不動産投資で法人化するデメリット

メリットを見てくると個人よりも法人の方が有利という印象を受けますが、その反面法人化にはデメリットもあります。

以下でご紹介するデメリットも把握したうえで、法人化を検討しましょう。

会社を設立するための費用が必要

法人を設立するには費用がかかることは忘れてはいけません。

費用の内訳は以下の通りです。

| 費用 | 金額 |

| 資本金 | 1円~ |

| 法定費用(定款認証手数料・登記費用その他) | 株式会社で約25~30万円 |

| 税理士費用(顧問・決算申告) | 年間約40万円 |

赤字の場合でも法人住民税の支払いがある

法人では年間の収益が赤字の場合でも、法人住民税の内の「均等割」分は納付しなければいけません。

したがって東京都23区であれば最低年7万円は支払わなければいけないということになります。

個人物件を法人所有にする場合に税金がかかる

個人で所有していた物件を法人所有にする場合、通常の売買と同じように不動産取得税・登録免許税を再び納付する必要があります。

また所有権移転登記を委託する司法書士への報酬もかかるため、法人への資産移転の手続きにかかる費用の詳細はしっかりと確認しておきましょう。

税理士に依頼すると費用がかかる

法人化すると法人税申告書の作成が複雑になるため、税理士さんに決算や作業を代行してもらうことが一般的です。

作業負担が大きくなることから、税理士への報酬も個人事業主が確定申告時に依頼するより高額に。

税理士への報酬は、目安として年間30万〜40円以上の費用がかかると思っていたほうがよいでしょう。

法人のお金を個人で自由に使うことはできない

法人の場合、不動産収入から経費と税金を引いた残りの利益は剰余金として扱われ内部留保となるため、個人で自由に使うことはできません。

内部留保とは、会社が生み出した純利益から税金や役員報酬、配当金などの社外流出分を差し引いた残りのお金のこと。

内部留保は会社の資産となるもので、社長の私物ではありません。

したがってたとえ社長であっても、会社の資産を勝手に流用した場合には業務上横領罪に問われることになります。

3. 不動産投資をしている個人と法人化した場合にかかる税金の違いを比較

前項では、法人化を判断する重要な要素として個人と法人の税率の違いをご紹介しました。

ここでは不動産投資をしている個人と、法人化した場合にかかる税金で違う部分を詳しく見ていきましょう。

不動産投資を個人でしている場合にかかる税金

不動産投資で所得を得ている個人にかかる主な税金には、「所得税」と「住民税」の2種類があります。

所得税

所得税とは、個人の1年間の所得に対して課税される税金です。

所得税を知る上で注意したいのが、「所得=年収ではない」ということ。

所得は以下の計算式で求められます。

個人の場合、不動産所得は「総合課税」の対象です。

そのため副業で不動産投資を行っている人であれば、本業の収入と不動産所得を合算した金額に対して税率が決まることに。

住民税

住民税とは、都道府県民税と市町村民税の2つを合わせた税金のこと。

その年の1月1日時点で自分が住んでいる市区町村に納めます。

住民税の税額を求める計算式は、以下の通りです。

- 所得割=課税所得(年収ー経費ー所得控除)×税率※ー税額控除

- ※税率は各自治体によって異なるものの、基本は「都道府県民税4%+市町村民税6%」の計10%

「均等割」とはすべての住民に一律に課せられる一定額の税金で、所得割同様各自治体によって税額は異なりますが、

「都道府県民税1,500円+市町村民税3,500円」の計5,000円が基本です。

不動産投資で法人化した場合にかかる税金

一方法人でかかる税金には、「法人税」「法人住民税」「法人事業税」の3種類があります。

法人税

法人税とは法人が支払う所得税のことですが、個人の場合では累進課税方式で課税されるのに対し、先述の通り法人は税率が2段階しかありません。

税率構造が明瞭で税率の幅もそれほど大きくないのが、法人税の魅力です。

法人住民税

法人住民税はその名の通り法人が支払う住民税で、事業所を置く各自治体に支払う地方税です。

法人税の税額の計算式も、個人の住民税と同じ構成で算出します。

法人税割・均等割の税率も個人同様各自治体によって異なりますが、個人では所得の金額に応じて税率が決まるのに対し、法人は以下の項目によって税率が定められています。

- 法人税割 資本金の額または出資金の額・事業開始年度

- 均等割 資本金の額・従業員の数

参考として、東京都23区の住民税の税率は以下の通りです。

【法人税割】

| 資本金の額または出資金の額 | 事業開始年度 | 税率 |

| 1億円以下かつ法人税額または

個別帰属法人税額が年1,000万円以下 |

平成26年10月1日 ~ 令和元年9月30日まで |

12.9% |

【均等割】

| 資本金の額 | 従業員の数 | 税額 |

| 1,000万円以下 | 50人以下 | 70,000円 |

法人事業税

法人事業税とは、法人が事業を行うにあたって利用している道路や消防、警察などの公共施設・サービスの維持費用の一部を負担させる目的で各自治体が課税する税金です。

法人事業税の税額は、以下の計算式で算出されます。

法人事業税は法人の事業所得に対して課税されるため、所得が赤字であれば納付する必要はありません。

法人税率は

- 資本金の額または出資金の額

- 法人の種類

- 所得の大きさ

- 事業開始年度

によって決まります。

参考として、東京都の法人事業税の税率を見ていきましょう。

| 資本金の額

または出資金の額 |

法人の種類 | 所得 | 税率 | |

| 事業開始年度 | ||||

| 令和元年10月1日以後 | 平成28年4月1日から令和元年9月30日まで | |||

| 1億円以下 | 普通法人、公益法人等、人格のない社団等 | 年400万円以下 | 3.5 | 3.4 |

| 年400万円

を超え |

5.3 | 5.1 | ||

| 年800万円

を超える |

7.0 | 6.7 | ||

また法人事業税を語る上で外せないのが、「法人事業税は翌年に経費として計上できる」ということ。

これは法人事業税が物税とみなされていることによるもので、最大の特徴と言えるでしょう。

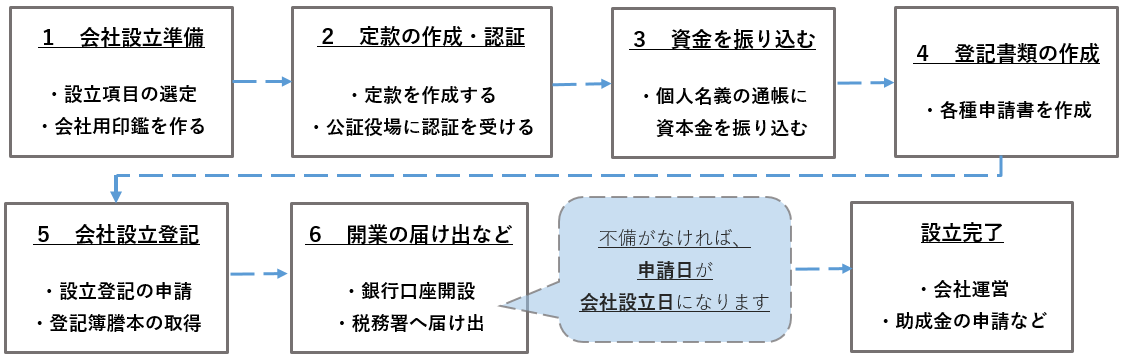

4. 不動産投資で法人化する流れ

法人化のメリット・デメリットを把握したところで、ここからは不動産投資で法人化するまでの流れを見ていきましょう。

法人設立までの流れを分かりやすく表にすると、上図のように。

法人設立までにかかる期間は、大体1~2週間程度です。

それぞれ詳しく解説します。

法人を設立するのに必要な項目を決める

まず最初に、法人を設立するために必要な項目をそれぞれ決めていきましょう。

- 発起人

- 役員

発起人とは、法人の最初の株主のこと。

法人設立にあたっては、発起人を最低1人立てる必要があります。

次に役員とは法人の経営陣のことを指し、法人設立時には最低でも代表取締役1人の選出が必須です。

法人名の決め方

法人名を何にするかは、基本的には自由です。

かつては商業登記制度によって、既にある会社と同じ名前を付けることに対し一定の制約がありましたが、現在では撤廃。

ただし明らかに有名企業と同じ名前を付けてしまった場合には、「不正競争防止法」によって違法とみなされる可能性があります。

また既に商標登録された法人名の場合、商標法によってその名称の使用に制限がかかっていることがあるため、

他社で商標登録されているような名称を法人名に採用するのは、避けた方がよいでしょう。

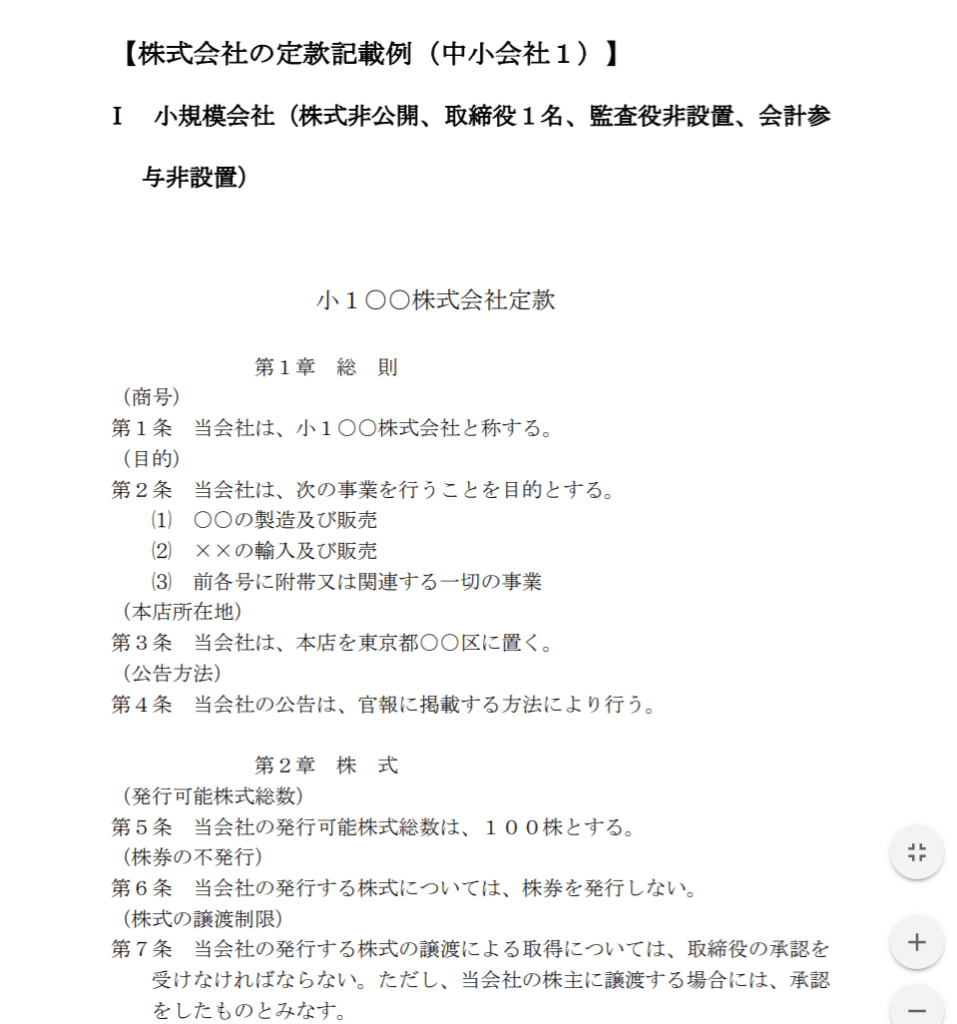

法人設立に必要な資料

法人設立には、「定款」という資料が必要です。 出典:日本公証人連合会 株式会社の定款記載例

出典:日本公証人連合会 株式会社の定款記載例

定款(ていかん)とは、法人運営上の基本的規則を定めたもので「会社の憲法」とも呼ばれています。

定款において定める内容は、

- 法人名

- 事業内容

- 本社所在地

- 株式

- 機関設計

- 事業年度

などで、作成後は本社所在地を管轄する公証役場に定款の書面を提出し、認証の手続きを受けなければいけません。

法人設立にかかる費用

法人設立にかかる費用は、「自分で設立する場合」と「司法書士に依頼する場合」で異なります。

自分で設立する場合にかかる費用は、以下の通りです。

| 項目 | 金額 |

| 定款の認証手数料 | 50,000円 |

| 定款の謄本手数料 | 2,000円 |

| 定款印紙代 | 40,000円(電子定款の場合は不要) |

| 登録免許税 | 150,000円(資本金が株式会社で2,140万円、合同会社で857万円を超えている場合には、資本金の0.7%の金額) |

| 会社の実印作成料 | 約5,000円~ |

| 個人の印鑑証明取得費 | 約300円×必要枚数 |

| 法人の登記簿謄本発行費 | 約500円×必要枚数 |

さらに法人設立の手続きを司法書士に依頼する場合には、上記の費用に加え以下の司法書士報酬が発生します。

- 株式会社の場合 約70,000円~

- 合同会社の場合 約50,000円~

合同会社を設立する場合のメリットについては以下の記事で詳しく解説しています。

5. 法人化したら利用したい不動産投資の節税対策5ポイント

不動産投資において法人化することで個人のときよりも節税できることはこれまでご紹介してきた通りですが、具体的にはどのような点で節税効果が得られるのでしょうか。

ここでは、法人化したらぜひ利用したい節税対策の5つのポイントを解説していきます。

役員報酬による支払い

法人の場合、役員報酬などの給与を支払うと損金扱い(法人の資産を減らす費用であり法人税を減らすことができる費用)となり、課税される不動産所得を圧縮することができます。

さらに一方の法人から報酬を得た人も、給与所得控除の対象となることから同様に課税所得を抑えることができるのです。

倒産防止共済への加入

倒産防止共済へ加入すると支払った掛け金は全額損金扱いとなるため、課税所得の圧縮ができ節税効果が得られます。

倒産防止共済とは、取引先などが倒産した場合に連鎖的に倒産すること防止するために積み立てる共済商品。

国の機関である中小企業基盤整備機構に毎月一定の額を積み立て、加入期間が40か月を超えると全額(※上限:月20万円、累計800万円まで)が戻ってきます。

小規模企業共済への加入

「経営者の退職金制度」とも呼ばれる小規模企業共済へ加入すると、積立金の全額が損金扱いとなるため節税対策に。

ただし小規模企業共済に個人が加入するには、「専業不動産投資家であること」の条件を満たさなければいけません。

前項の倒産防止共済と同様、中小企業基盤整備機構に毎月一定の額を積み立て、退職時に退職金として受け取ることができます。

任意償却による節税

法人では減価償却費を調整する任意償却ができるため、不動産所得額を調整して節税効果を得られます。

任意償却は法人税法上認められている正当な経理処理ではありますが、任意償却によって銀行からの評価が下がることは頭に入れておかなければいけません。

その理由としては、以下の2点が挙げられます。

- 任意償却は企業会計原則違反

- 任意償却によって利益調整をしているとみなされる

企業会計原則では、固定資産の減価償却について以下のように定めています。

有形固定資産は、当該資産の耐用期間にわたり、定額法、定率法等の一定の減価償却の方法によって、その取得原価を各事業年度に配分し、無形固定資産は、当該資産の有効期間にわたり、一定の減価償却の方法によって、その取得原価を各事業年度に配分しなければならない。

引用:企業会計原則 第三 貸借対照表原則 五 資産の貸借対照表価額

このように、企業会計原則では任意償却を認めていません。

未上場の中小企業の場合罰則規定はありませんが、銀行側からは企業会計原則に反し故意に利益調整を行っているとみなされます。

銀行からの信用を大きく失う可能性があるため、任意償却をする際は前もって銀行に確認したほうがよいでしょう。

法人保険への加入

法人で契約する生命保険へ加入すると、その一部または全額が損金扱いとなり節税につながります。

法人保険には主に2タイプがあり、その内容は以下の通りです。

- 全額損金タイプ

- 1/2損金タイプ

ただし法人保険の解約時に税金がかかってしまうため、たとえ解約返戻率が100%であっても法人保険に加入するだけでは節税効果は得られません。

法人保険で真の節税効果を得るには、

- 大規模な損金が作れる経営上のイベント(修繕など)を法人保険解約のタイミングで用意する

- その費用として解約返戻金を使う

の2つの対策を実行する必要があります。

6. 不動産投資で法人化する場合の注意ポイント

次に不動産投資で法人化する場合の注意ポイントを見ていきましょう。

法人で融資を受ける時の3つの注意ポイント

法人で融資を受けるときには、以下の3点に注意する必要があります。

個人で借入するよりも金利が高くなる可能性がある

金融機関によって幅はありますが、法人の融資金利は個人のそれよりも高くなります。

法人の融資審査は過去~現在の業績によって評価されますが、

法人化して初めての融資の場合、金利がさらに高くなることを考慮しておかなければいけません。

借入期間も個人で借入するより短くなる

法人では金利条件が厳しくなることに加え、借入期間も短くなります。

個人では勤務先や年収などの個人の属性によって融資の可否が決定される一方、法人の審査対象は不動産賃貸事業の有望性です。

過去の実績がない法人の融資審査ではより厳しい条件を提示されることが多いため、あらかじめ頭に入れておきましょう。

法人の信用力が見られる

融資審査では、法人の信用力が見られます。

法人の信用力とは、不動産賃貸事業の過去の業績や借り入れ状況、資金力のこと。

当然投資物件の収益性も審査対象となり、物件の資産価値・利回りは特に重視されます。

法人化する時の注意ポイント

法人化する時には、以下の点に注意しましょう。

- 不動産投資を本業とするのか副業とするのか

- 目標とする物件規模や数

- 現在の収支と目標とする収支

上記のポイントを明確にした上で税理士などの専門家にアドバイスを仰ぐことが、スムーズな法人化を後押ししてくれます。

役員報酬を設定する場合の注意ポイント

不動産投資で法人化をする際には、役員報酬においても注意が必要です。

役員報酬を上げると税金もあがる

自分が多く受け取りたいからと役員報酬を上げると、それに伴って税金も上がってしまいます。

役員報酬を上げると個人の所得税が上がり、さらに法人税もかかるためトータルで見ると税金は高くなってしまうことに。

そうならないためにも役員報酬を上げるのではなく、経費として法人のお金を使う方が有効です。

役員報酬は年に1度しか設定できない

役員報酬は念に1度しか設定できないため、「少ないなぁ」と後悔しても翌年まで改定することはできません。

ただしこれは厳密には事実と異なり、年度中であっても役員報酬の増減は可能です。

年度中の役員報酬の増額は銀行から利益操作とみなされるため、増額分は損金扱いにできません。

また配偶者への給与の場合も同じ扱いとなります。

サラリーマンが不動産投資で法人化する時の注意ポイント

サラリーマンが法人化する場合、以下の2つの点に注意しましょう。

職場に法人化することが問題がないか確認する

会社によっては副業を禁止しているところがあるため、あらかじめ会社規定に違反していないかを確認しておきましょう。

調べても不安がある場合には、人事や総務などに直接問い合わせると確実です。

法人化することがダメな場合、家族を代表にする

会社が副業を禁止している場合、家族を法人の代表とすることで会社規定に抵触することなく不動産投資を行えます。

この場合、自身の立場は資金を出資した株主としましょう。

8. 不動産投資で一定の所得を得たら法人化を検討しよう

不動産投資を法人化して運営していくことは、数多くのメリットがあります。

一定の不動産所得を得るようになれば法人化は大きな節税効果をもたらすため、税理士などの専門家に費用対効果を相談しながら前向きに検討していきましょう。

不動産投資に関して相談がある・法人化を検討している・投資規模を拡大したいという方は無料個別相談会やオンライン無料相談(LINE)をご利用ください。

弊社の不動産投資コンサルタントが責任もってお答えします。

フォロー

フォロー 友達になる

友達になる

RSS

RSS

不動産投資の基礎

不動産投資の基礎 不動産・収益物件の購入

不動産・収益物件の購入 不動産投資でかかる経費・税金

不動産投資でかかる経費・税金 不動産投資でよくある失敗やリスク

不動産投資でよくある失敗やリスク 不動産のローン・融資

不動産のローン・融資 不動産の管理・運用

不動産の管理・運用 不動産の売却

不動産の売却 MIRAIMO不動産セミナー・ニュース

MIRAIMO不動産セミナー・ニュース Twitterをフォローする

Twitterをフォローする Facebookでファンになる

Facebookでファンになる RSSを購読する

RSSを購読する